- Доллар США вновь оказался под давлением на этой неделе.

- Ожидаемые ставки предполагают около 45 базисных пунктов смягчения к концу года.

- Протоколы FOMC будут в центре внимания на фоне отсутствия данных.

Прошедшая неделя

Доллар США провел неделю в невыгодном положении, откатившись от максимумов прошлой недели и потянув индекс доллара США (DXY) вниз к уровню 97,50, продолжая движение в рамках более широкой консолидации, которая наблюдается с начала августа.

Давление на зеленую валюту уже нарастало, так как трейдеры закладывали в цены дополнительные снижения ставок Федеральной резервной системы (ФРС), а закрытие федерального правительства только добавило неопределенности, ухудшая настроение вокруг доллара.

Что касается рынка облигаций, то доходности казначейских облигаций снижались большую часть недели, хотя к концу недели им удалось немного восстановить свои позиции.

Управление рисками ФРС

ФРС снизила ставки на четверть пункта на своем заседании 17 сентября, указывая на замедление найма и растущие риски для рынка труда, даже несмотря на то, что инфляция остается "в некоторой степени повышенной".

Прогнозы политиков все еще показывают, что еще одно снижение на полпункта вероятно до конца года, с меньшими шагами, запланированными на более поздний срок в 2026 и 2027 годах. На следующий год медианный прогноз ставки снизился до 3,6%, рост был немного повышен до 1,6%, в то время как прогнозы по безработице и инфляции остались на уровне 4,5% и примерно на целевом уровне.

Голосование не было единогласным. Новый губернатор Стивен Миран выступил за более значительное снижение на полпункта, подчеркивая разногласия по поводу того, как быстро ФРС должна действовать.

На своей последующей пресс-конференции председатель Джером Пауэлл занял осторожный, взвешенный тон. Он отметил, что найм теряет динамику, потребительские расходы ослабевают, а инфляция составляет 2,7% по общей PCE и 2,9% по базовой. Тарифы оказывают давление на цены на товары, сказал он, но инфляция в сфере услуг постепенно снижается. Пауэлл подчеркнул, что риски теперь выглядят более сбалансированными, ФРС приближается к нейтральной позиции, и нет особого желания для более смелых шагов.

Рынки воспринимают это как сигнал для двух дополнительных снижений, одного в октябре и другого в декабре. В этом отношении фьючерсы закладывают около 45 базисных пунктов смягчения к концу года и чуть более одного полного пункта к концу 2026 года.

Чиновники ФРС сохраняют осторожный подход

Чиновники ФРС на этой неделе заняли осторожный, но разнообразный тон, взвешивая баланс между инфляционными рисками и ослаблением рынка труда.

Президент ФРБ Нью-Йорка Джон Уильямс сказал, что признаки слабости в данных по занятости подкрепили его поддержку последнего снижения ставки, хотя он подчеркнул, что у ФРС все еще есть незавершенные дела по снижению инфляции до 2% без причинения чрезмерного вреда занятости. Президент ФРБ Сент-Луиса Альберто Мусалем также оставил дверь открытой для дальнейшего смягчения, но предупредил, что ставки должны оставаться достаточно высокими, чтобы противостоять инфляции, которая все еще превышает целевой уровень.

Заместитель председателя Филип Джефферсон сказал, что ожидает замедления роста до около 1,5% в оставшейся части года, при этом рынок труда показывает признаки напряженности. Он поддержал снижение в сентябре как способ сбалансировать высокую инфляцию с нарастающими рисками для рабочих мест. Президент ФРБ Бостона Сьюзан Коллинз поддержала эту точку зрения, заявив, что она поддерживает этот шаг и остается открытой для дальнейших снижений, при этом все еще предпочитая умеренно ограничительную позицию до тех пор, пока ценовая стабильность не будет более надежно восстановлена.

Другие были более ястребиными. Президент ФРБ Далласа Лори Логан утверждала, что инфляционное давление остается устойчивым и даже ускоряется, если исключить тарифы. Она сказала, что снижение ставки ФРС в прошлом месяце было уместным, но предостерегла от слишком быстрого дальнейшего смягчения, учитывая устойчивое потребление и высокие цены на активы. Президент ФРБ Чикаго Остен Гулсби выразил аналогичные опасения, отметив, что инфляция превышает целевой уровень уже четыре года и продолжает расти. Он также отметил, что закрытие правительства задержит ключевые экономические данные, усложняя работу ФРС.

Наконец, губернатор Стивен Миран выделился с призывом к более агрессивному пути снижения ставок. Он утверждал, что структурные изменения в экономике, особенно из-за иммиграции, снизили нейтральную ставку, сделав политику более ограничительной, чем предполагалось. Тем не менее, он предположил, что разрыв между его прогнозом и прогнозом его коллег может быть меньше, чем кажется.

Выхода не видно, так как закрытие продолжается

Закрытие правительства США вошло в третий день в пятницу, и Вашингтон все еще не близок к соглашению. Республиканцы и демократы указывают друг на друга, кто виноват, в то время как федеральные работники и подрядчики застряли в неопределенности, а инвесторы беспокоятся о том, что это противостояние может означать для экономики.

Белый дом усилил давление, объявив о планах приостановить или отменить миллиарды долларов в проектах в штатах, склонных к демократам, а также сигнализируя, что тысячи федеральных работников могут столкнуться с увольнениями. Пресс-секретарь Каролин Левитт заявила, что сокращения рабочих мест "вероятно, будут в тысячах".

На Капитолийском холме Сенат остается разделенным по поводу законопроекта, принятого Палатой представителей, чтобы обеспечить финансирование правительства еще на семь недель. Демократы хотят, чтобы пакет включал продление налоговых кредитов на медицинское обслуживание и ограничения на возможность президента возвращать средства, уже одобренные Конгрессом, условия, которые республиканцы до сих пор отвергли.

Если противостояние затянется, закрытие может задержать публикацию ключевых экономических данных, нарушить федеральные услуги и оказать давление на доверие в то время, когда рост уже замедляется.

Тарифы: все еще джокер в глобальной колоде

На торговом фронте царит радио тишина.

На данный момент Вашингтон и Пекин согласовали продление своего перемирия еще на 90 дней, согласно последним обсуждениям. Президент Трамп отложил запланированное повышение тарифов до 10 ноября, а Китай пока решил не отвечать на это. Тем не менее, тарифы все еще наносят удар: импорт из Китая в США облагается пошлиной в 30%, в то время как американский экспорт в обратном направлении подлежит налогу в 10%.

Через Атлантику США заключили новое соглашение с Брюсселем. Европа согласилась снизить тарифы на американские промышленные товары и открыть больше пространства для американских сельскохозяйственных и морепродуктов. В ответ Вашингтон ввел 15% пошлину на большинство европейских импортов. Ключевым вопросом остаются автомобили: с учетом неясности правил ЕС, автомобильные тарифы могут легко стать следующей точкой конфликта.

Трамп также объявил о новой волне тарифов, ориентированных на промышленность. Начиная с 1 октября, импорт брендированных и запатентованных лекарств будет облагаться 100% пошлиной, если производитель не строит завод в США. На тяжелые грузовики будет наложена 25% импортная пошлина, в то время как на кухонные и ванные шкафы установят 50% тариф. Сообщение ясное: инвестируйте в Америку или столкнитесь с последствиями.

Тем не менее, если взглянуть на ситуацию в целом, тарифы продолжают представлять собой значительную проблему. Они могут принести краткосрочные политические победы, но чем дольше они сохраняются, тем больше они рискуют увеличить расходы домохозяйств и оказать давление на рост. Некоторые из окружения Трампа не против более слабого доллара, чтобы дать экспортерам преимущество, но возвращение производства в страну — это долгий и дорогой процесс, и одних только тарифов для этого недостаточно.

Что дальше для доллара США?

Протокол заседания FOMC, состоявшегося 16-17 сентября, станет центром внимания на следующей неделе, а продолжающаяся приостановка работы правительства, вероятно, продолжит доминировать в настроениях. Предварительный опрос потребительских настроений от Университета Мичигана также будет на радаре.

Кроме того, замечания со стороны чиновников ФРС, включая председателя Пауэлла, должны дать рынкам новые подсказки относительно перспектив политики.

Технический ландшафт

Дальнейшая консолидация, похоже, станет основной игрой для доллара США.

Если DXY пробьется ниже своего минимума 2025 года на уровне 96,21 (17 сентября), это может открыть путь к потенциальному движению к минимуму февраля 2022 года на уровне 95,13 (4 февраля), перед долиной 2022 года на уровне 94,62 (14 января).

С другой стороны, если быки возьмут верх, тестирование августовского максимума на уровне 100,26 (1 августа) может вновь появиться на горизонте. Дальше на севере находится недельный максимум на уровне 100,54 (29 мая) и потолок мая на уровне 101,97 (12 мая).

На данный момент DXY продолжает торговаться ниже как 200-дневной SMA (101,47), так и 200-недельной SMA (103,23), сохраняя более широкий медвежий уклон.

Индикаторы импульса показывают неопределенность: индекс относительной силы (RSI) снижается до около 49, показывая начальные медвежьи настроения, в то время как средний направленный индекс (ADX) около 10 сигнализирует о слабом рыночном тренде.

Дневной график индекса доллара США (DXY)

Итог

Краткосрочные перспективы для доллара США остаются неясными. Политическое давление на ФРС немного ослабло, но ожидания дальнейших снижений ставок, продолжающиеся риски тарифов, растущий государственный долг и неопределенность вокруг приостановки работы правительства оказывают давление на настроения. Даже когда доллар США удается отскочить, эти gains трудно удержать.

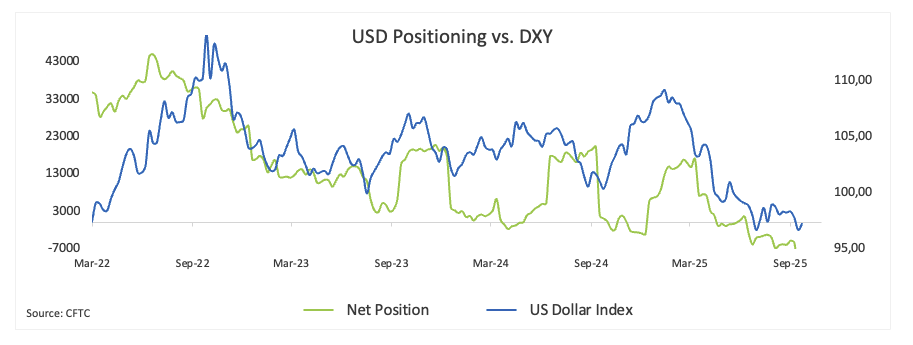

Большинство стратегов по-прежнему видят уклон как медвежий, хотя с учетом того, что позиционирование уже переполнено на короткой стороне, большая часть медвежьей истории может быть уже заложена в цену. Это означает, что следующий медвежий ход может развиваться медленнее и неравномерно, а не в виде прямого падения.

Доллар США - Часто задаваемые вопросы (FAQ)

Доллар США (USD) является официальной валютой Соединенных Штатов Америки и "де-факто" валютой значительного числа других стран, где он находится в обращении наряду с местными банкнотами. Это наиболее активно торгуемая валюта в мире, на ее долю приходится более 88% всего мирового валютного оборота, или транзакций в среднем на сумму 6,6 трлн долларов в день, согласно данным за 2022 год. После второй мировой войны доллар США заменил британский фунт стерлингов в качестве мировой резервной валюты. На протяжении большей части своей истории доллар США был обеспечен золотом, вплоть до Бреттон-Вудского соглашения в 1971 году, когда Золотой стандарт был отменен.

Наиболее важным фактором, влияющим на стоимость доллара США, является денежно-кредитная политика, которую формирует Федеральная резервная система (ФРС). У ФРС есть две задачи: достижение стабильности цен (контроль инфляции) и содействие полной занятости. Основным инструментом для достижения этих двух целей является корректировка процентных ставок. Когда цены растут слишком быстро, а инфляция превышает целевой показатель ФРС в 2%, ФРС повышает ставки, что способствует укреплению доллара США. Когда инфляция падает ниже 2% или уровень безработицы становится слишком высоким, ФРС может снизить процентные ставки, что оказывает давление на доллар.

В экстренных ситуациях Федеральная резервная система также может напечатать больше долларов и применить количественное смягчение (QE). QE - это процесс, в ходе которого ФРС существенно увеличивает поток кредитов в застопорившейся финансовой системе. Это нестандартная политическая мера, используемая в тех случаях, когда кредиты иссякли, потому что банки не хотят кредитовать друг друга (из-за страха дефолта контрагента). Это крайняя мера, когда простое снижение процентных ставок вряд ли приведет к нужному результату. Это было оружием ФРС для борьбы с кредитным кризисом, возникшим во время Великого финансового кризиса 2008 года. ФРС печатает больше долларов и использует их для покупки государственных облигаций США преимущественно у финансовых институтов. QE обычно приводит к ослаблению доллара США.

Количественное ужесточение (QT) - это процесс, при котором Федеральная резервная система США прекращает покупку облигаций у финансовых институтов и не реинвестирует основную сумму по облигациям, срок погашения которых наступил, в новые покупки. Обычно это положительно сказывается на курсе доллара США.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

Пара AUD/USD держится около отметки 0,7000 в преддверии выхода данных

Пара AUD/USD колеблется в пределах волатильного диапазона вокруг ключевой области 0,7000 перед открытием торгов в Азии. Волатильность пары сохраняется несмотря на значительные потери доллара США и преобладающее повышение интереса к риску среди инвесторов. В дальнейшем внимание следует переключить на предварительные индексы PMI в Австралии.

EUR/USD сохраняет бычий настрой выше 1,1600

В довольно позитивном начале недели EUR/USD возвращается выше уровня 1,1600 на фоне возобновившегося интереса к продажам, ослабляющего доллар США, и слабых надежд на улучшение геополитической ситуации. В дальнейшем инвесторы, как ожидается, останутся сосредоточены на выходе предварительных индексов PMI в США и еврозоне.

Золото остается под давлением ниже $4 500

Золото находит опору после достижения минимума около ключевой отметки $4 000 за тройскую унцию ранее в понедельник. Металл сейчас колеблется ниже отметки $4 500, все еще удерживая умеренные потери, поскольку рынки продолжают усваивать решение президента Трампа отложить военные удары по иранским электростанциям после «продуктивных переговоров» с Тегераном.

Стратегия раскрывает новый потенциал привлечения капитала в размере $44 миллиардов, увеличивает объемы владения до 762 099 BTC

Strategy объявила о масштабной экспансии своих программ размещения акций на рынке, увеличив емкость привлечения капитала на сумму до $44,1 млрд по обыкновенным и привилегированным акциям, согласно заявке в понедельник.

Форекс сегодня: кризис на Ближнем Востоке усугубляется, золото падает до нового минимума 2026 года

Вот что нужно знать в понедельник, 23 марта: