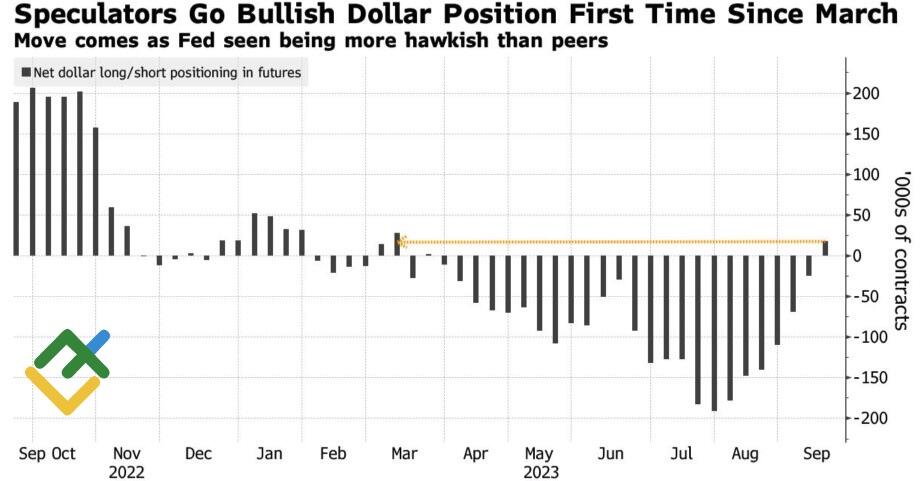

Ничто не вечно под Луной. Когда евро отмечается худшей в истории 9-недельной серией поражений, а хедж-фонды наращивают длинные позиции по доллару США 6 из 7-ми последних пятидневок, невольно думаешь, когда же начнется откат? Спекулянты – обычные люди, им не чужды эмоции. Жадность уступает место Страху. К тому же многие «медвежьи» факторы уже учтены в котировках EURUSD. Однако не было бы хуже. Не возникли бы новые поводы для продаж.

Впервые с марта хедж-фонды стали «быками» по гринбэку против 8-ми основных мировых валют. Против денежных единиц G10, мексиканского песо и бразильского реала их спекулятивные позиции вот-вот выйдут из красной зоны, чего не случалось с ноября. Дивергенция в экономическом росте и американская исключительность верой и правдой служили «медведям» по EURUSD. Но достаточно ли этого, чтобы пара вернулась к паритету?

Динамика спекулятивных позиций по доллару США

Одним из главных козырей гринбэка является вера инвесторов в мягкую посадку экономики США в то время, как европейская погрязла в стагфляции. Однако накануне рецессий 1990, 2001 и 2007 многие специалисты с Уолл-Стрит также говорили о мягкой посадке. Для ее достижения требуется немало удачи. Устойчивость Штатов к монетарной рестрикции ФРС в конечном итоге приводит к новому всплеску инфляции. Напротив, все что снижает спрос, провоцирует рост безработицы. Этот процесс сложно остановить, если он уже начался.

Таким образом, Федрезерв может временно достигнуть мягкой посадки, но вряд ли он задержит ее надолго. Рецессии быть. Вероятнее всего, в 2024. В следующем году доллар США уже не будет также доминировать на Forex как раньше. При этом рынки растут или падают на ожиданиях, и вера в низложение короля способна аукнуться ростом EURUSD в четвертом квартале. Если, конечно, у «медведей» по евро не возникнут новые козыри.

После досудебного разбирательства Брюсселя в отношении китайских электромобилей, немецкие производители сидят как на иголках. В Европе растет беспокойство, что ранее втянутый в торговую войну с Вашингтоном Пекин может применить собственные карательные меры против автопрома ЕС. Volkswagen продает 40% своей продукции в Поднебесную, Mercedes-Benz – 37%, другие компании не далеко ушли. Введение импортных пошлин станет таким же ударом по еврозоне, как отключение российского газа в 2022.

Доля продаж произведенных в Китае автомобилей

А ведь на стороне «медведей» по EURUSD играет и такой фактор как неудержимо растущая нефть. Мало того, что приближающийся к отметке $100 за баррель Brent раздувает инфляцию в США, заставляя ФРС держать руку на пульсе в деле дальнейшего повышения ставок, он наносит удар по еврозоне как импортеру сырьевых товаров.

Таким образом, «быкам» по EURUSD и хочется, и колется. Они мечтают попасть в поток закрытия спекулятивных шортов, однако опасаются новых «медвежьих» драйверов евро. В такой ситуации требуется сигнал, и он наверняка поступит от ФРС. Пока же имеет смысл побыть вне рынка.

Пользователь берет на себя полную ответственность за использование и трактовку информации, содержащейся на данном ресурсе, а также за любое решение относительно совершения любого действия, основанное на полученной информации.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

AUD/USD удерживается выше 0,7000 в преддверии заседания РБА

AUD/USD частично нивелирует заметный рост пятницы, торгуясь с умеренным снижением в районе середины 0,7000-х перед открытием торгов в Азии. Снижение пары происходит на фоне улучшения настроений вокруг доллара США на фоне возобновления геополитического фактора. В дальнейшем инвесторы, как ожидается, будут внимательно следить за заседанием РБА и пресс-конференцией главы М. Буллок.

EUR/USD снижается до 1,1540

EUR/USD начинает неделю под давлением, повторно тестируя зону 1,1540 по мере завершения североамериканской сессии. Более уверенный тон доллара США оказывает давление на рисковые активы, вызывая дневную коррекцию в споте, на фоне сохраняющегося безудержного брожения на Ближнем Востоке.

Золото держится в плюсе по итогам дня; внимание снова на $4 400

Золото набирает темп и поднимается выше отметки $4 350 за тройскую унцию, продолжая пятничный рост. Тем не менее, желтый металл продолжает уверенно расти, несмотря на улучшение настроя доллара США, и внимательно следит за перспективами процентной ставки ФРС, а также за развитием событий на Ближнем Востоке

Обзор Bitcoin против Gold: XAU тестирует пробой, BTC снижается, поскольку Трамп заявляет о переговорах с Ираном

Рынок криптовалют демонстрирует признаки сокращения прироста, накопленного на прошлой неделе, поскольку биткоин (BTC) опускается ниже $65 000 на момент написания в понедельник. Между тем золото (XAU/USD) сохраняет бычьи перспективы, удерживаясь выше $4 350.

Форекс сегодня: распродажа доллара США после NFP взяла паузу

Вот что вам нужно знать в понедельник, 10 августа: Доллар США (USD) держится стабильно в начале новой недели после того, как понес серьезные потери по отношению к своим основным конкурентам на фоне разочаровывающих данных по рынку труда в пятницу. В понедельник в европейском экономическом календаре будут опубликованы данные Sentix по доверию инвесторов за август.