Осторожность в действиях – это одно, осторожность в речах – зачастую признак неуверенности. Джером Пауэлл не смог ничего противопоставить рассуждавшему о монетарной экспансии Критоферу Уоллеру. Заявления председателя ФРС о вторжении ставки по федеральным фондам на территорию, которая ограничивает экономический рост, и о том, что об ослаблении денежно-кредитной политики говорить слишком рано, не произвели впечатления на инвесторов. Фондовые индексы США выросли, что позволило EURUSD отскочить от двухнедельного дна.

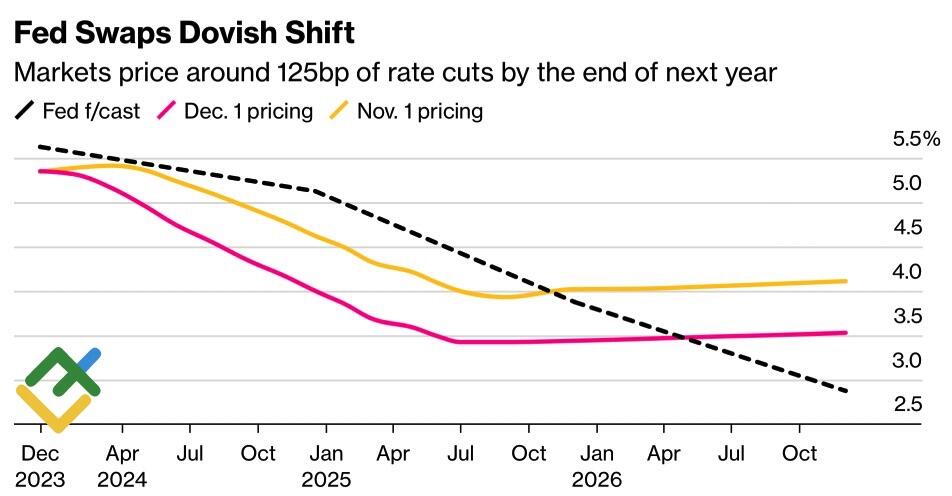

Золото достигло рекордного пика, биткойн впервые с апреля 2022 превысил отметку 40000, а американский рынок акций закрыл пятую неделю подряд в зеленой зоне. Аппетит к риску зашкаливает на фоне увеличения вероятности снижения ставки по федеральным фондам уже в марте до 60%. Деривативы рассчитывают, что стоимость заимствований в 2024 сократится на 125 б.п до 4,25%, независимо от того, будет ли мягкая посадка или нет. Bloomberg с этим согласен и утверждает, что и в 2025 она упадет еще на 125 б.п до 3%, подливая масла в огонь ралли EURUSD.

Динамика рыночных ожиданий по ставке ФРС

Если Джером Пауэлл прав, и последствия агрессивной монетарной рестрикции ФРС еще только начинают отражаться на экономике, то рецессия заставит центробанк ослабить денежно-кредитную политику. Если он ошибается, снижение инфляции до 2% на фоне сильного роста ВВП все равно приведет к монетарной экспансии. Реальные ставки будут слишком высоки, чтобы экономика их выдержала. Неудивительно, что даже прогноз экспертов Bloomberg об ускорении американской занятости со 150 тыс до 200 тыс в ноябре не пугает «быков» по EURUSD. Другое дело, что и у евро есть своя ахиллесова пята.

Если центробанки допустили ошибку, слишком поздно начав ужесточать денежно-кредитную политику на фоне растущей как на дрожжах инфляции в 2021-2022, то почему бы им вновь не наступить на старые грабли? Придерживаясь мантры о необходимости удержания ставок на плато в течение длительного периода времени, они перекрывают кислород собственным экономикам. И на переднем крае этой тенденции стоит ЕЦБ. Еврозона и так балансирует на грани рецессии, а центробанк упрямо твердит: «посидим и посмотрим».

Динамика инфляции

ЕЦБ, вероятнее всего, первым начнет ослаблять денежно-кредитную политику, и это очень плохая новость для евро. Она позволяет продавать региональную валюту против конкурентов из G10, за исключением, пожалуй, американского доллара. Гринбэк тянут на дно ралли фондовых индексов США, снижение доходности трежерис и улучшение глобального аппетита к риску.

Таким образом, раскачивание маятника EURUSD связано с тем обстоятельством, что евро и доллар определяют, кто же из них самое слабое звено. Если ралли американского рынка акций приостановится, основную валютную пару нужно будет шортить. Напротив, его продолжение – основание для лонгов. Мой вердикт – консолидация в диапазоне 1,08-1,1 с покупками на снижении с продажами на росте.

Пользователь берет на себя полную ответственность за использование и трактовку информации, содержащейся на данном ресурсе, а также за любое решение относительно совершения любого действия, основанное на полученной информации.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

AUD/USD держится в плюсе на дневном графике значительно выше 0,7000

Пара AUD/USD оставляет позади понедельничный откат и вновь обретает устойчивость, бросая вызов верхней границе недавнего диапазона вблизи 0,7070 в преддверии открытия торгов в Азии. Рост пары обусловлен общим отсутствием направления у доллара США, в то время как недавняя ястребиная пауза РБА, похоже, пока поддерживает оззи.

EUR/USD чередует рост с падением вблизи 1,1540

Пара EUR/USD движется в узком диапазоне в районе 1,1550 во второй половине североамериканской сессии во вторник. Колебания цены доллара США сопровождают пару, в то время как участники рынка готовятся к важным данным по инфляции в США, которые должны выйти в среду.

Золото теряет позиции ниже $4 400

Золото отступает от ранее достигнутых максимумов и во вторник ненадолго вновь протестировало район $4 350 за тройскую унцию. Небольшая коррекция желтого металла следует за вялым ростом доллара США и снижением доходности казначейских облигаций США по всей кривой, при этом геополитическая обстановка по-прежнему сохраняет неопределенность.

Прогноз по цене Shiba Inu: SHIB продолжает распродажу, несмотря на резкий рост открытого интереса по фьючерсам

Shiba Inu (SHIB) сохраняет медвежий прогноз во вторник, поскольку снижается до $0,00000450. Это уже седьмой день, когда мемкоин продолжает распродажу, находясь под давлением слабой технической структуры. Деривативы Shiba Inu продолжают набирать импульс, при этом открытый интерес (OI) по бессрочным фьючерсам во вторник вырос до 11,08 трлн SHIB с 10,46 трлн днем ранее.

Форекс сегодня: угасающие надежды на сделку между США и Ираном давят на рыночные настроения

Вот что вам нужно знать во вторник, 11 августа: Цены на сырую нефть резко выросли в понедельник и возродили опасения по поводу инфляции, поскольку последние заголовки, связанные с конфликтом на Ближнем Востоке, не дали поводов для оптимизма.