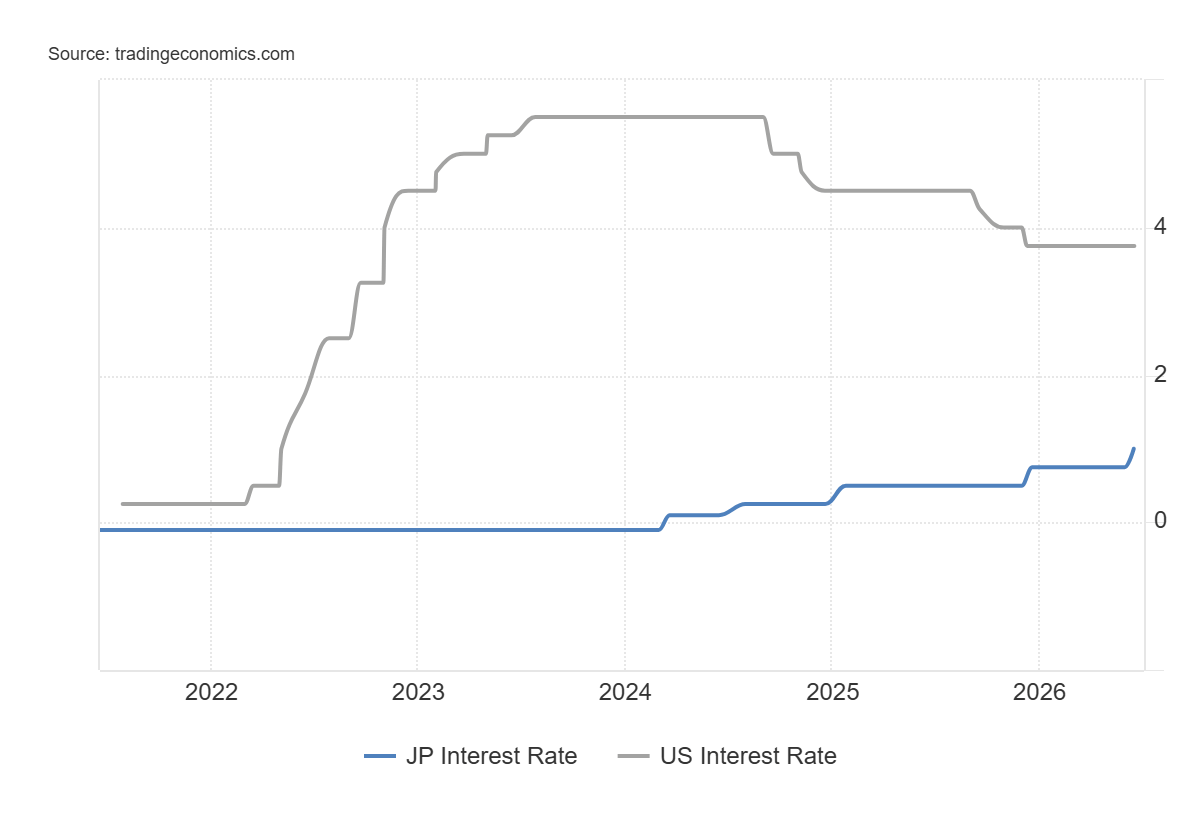

Банк Японии (BoJ) наконец-то сделал то, чего быки по иене ждали годами. 16 июня политики повысили процентные ставки до 1%, что является самым высоким уровнем с 1995 года и вехой, которую лишь немногие считали возможной всего два года назад. Однако японская иена (JPY) практически не отреагировала.

Пара USD/JPY остается около 162, что ставит иену близко к ее самому слабому уровню почти за четыре десятилетия. Токио уже потратил примерно ¥11,7 трлн ($73 млрд) на защиту иены в этом году, цены на нефть резко снизились с военных максимумов, а Япония наконец отказалась от отрицательных ставок. Но ничего из этого не изменило тренд.

Вопрос уже не в том, почему иена ослабла. Вопрос в том, почему ничто, похоже, не способно это остановить.

Хотя шансы на интервенцию остаются высокими, широкий разрыв в процентных ставках между США и Японией должен поддерживать так называемые carry trade с иеной. Это, наряду с рефляционной позицией премьер-министра Японии Санаэ Такаити, может продолжать оказывать давление на иену.

Ожидаемое повышение ставки BoJ не поддержало JPY

Теоретически повышение процентных ставок центральным банком должно поддерживать его валюту.

Повышение BoJ до 1% отмечает самый высокий уровень ставок в Японии с 1995 года. Проблема в том, что валютные рынки больше обращают внимание не на абсолютные ставки, а на относительные. В случае Японии внутренние заимствования остаются значительно ниже, чем в США. Федеральная резервная система США (ФРС) сохранила целевой диапазон процентных ставок на уровне от 3,5% до 3,75% по итогам июньского заседания.

Это оставляет разрыв примерно в 250 базисных пунктов в пользу США.

Для глобальных инвесторов арифметика остается простой: брать в долг дешево в иенах и покупать более доходные активы в долларах.

Предупреждение на $73 миллиарда

Тем временем власти позволили иене ослабнуть выше психологического уровня 160 по отношению к доллару с начала июня, что вызывает сомнения в готовности Токио к новой интервенции. Более того, повторяющиеся предупреждения о решительных действиях снижают элемент неожиданности и, следовательно, эффективность любой интервенции.

Япония уже потратила исторические ¥11,7 трлн (почти $73 млрд) на защиту валюты в период с апреля по май, однако эффект оказался кратковременным, и иена вскоре возобновила снижение.

Этот эпизод подтвердил то, что многие инвесторы уже подозревали: одна лишь интервенция вряд ли изменит тренд, пока сохраняется широкий разрыв в процентных ставках между США и Японией.

Фискальные проблемы продолжают давить на иену

Кроме того, сильная зависимость Японии от импортируемой энергии в период, когда кризис на Ближнем Востоке поднимал цены на нефть до многолетних максимумов, оказалась еще одним фактором давления на иену. Тем не менее, цены на нефть значительно снизились после временного соглашения о мире между США и Ираном и возобновления судоходства через Ормузский пролив.

Однако это облегчение мало способствовало возрождению бычьих настроений в отношении японской валюты. Инвесторы по-прежнему сосредоточены на более широкой фундаментальной картине, особенно на ухудшающихся фискальных перспективах Японии и широком разрыве в процентных ставках с США.

Соотношение государственного долга Японии к ВВП составляет примерно 250%, что является самым высоким показателем среди развитых экономик G7. В дополнение к этому беспрецедентный план премьер-министра Санаэ Такаити по государственно-частным инвестициям на сумму ¥370 трлн ($2,3 трлн), рассчитанный на 14 лет, вызвал дебаты о долгосрочной фискальной устойчивости страны.

Этот вопрос становится все более актуальным по мере того, как BoJ продолжает нормализацию монетарной политики. Хотя более высокие процентные ставки теоретически могли бы поддержать иену, они также увеличивают стоимость заимствований для правительства, которое уже несет один из самых тяжелых долговых грузов в развитом мире. В результате инвесторы все чаще задаются вопросом, насколько далеко BoJ сможет ужесточать политику, не усугубляя давление на государственные финансы Японии.

Интервенция может принести лишь временное облегчение

Это, в свою очередь, может затмить любые будущие государственные интервенции.

Хотя Токио и испытывает дискомфорт от торговли USD/JPY выше 160, предыдущие попытки показали, что интервенция может замедлить снижение иены, но с трудом способна его развернуть, если фундаментальные факторы остаются неизменными.

В то же время ожидания, что BoJ будет продолжать ужесточение политики лишь постепенно, вряд ли изменят роль иены как предпочитаемой валюты финансирования для carry trade. Поскольку процентные ставки в США по-прежнему значительно выше японских, у инвесторов мало стимулов отказываться от этой стратегии.

В результате иена может оставаться под давлением, даже если власти вновь выйдут на рынок. Если Федеральная резервная система проведет еще одно повышение ставки позже в этом году, USD/JPY может превысить отметку 162,00 впервые с 1986 года, вновь проверяя решимость Токио.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

EUR/USD совершает отскок к 1,1400 на фоне коррекции доллара вниз

EUR/USD развивает умеренный отскок четверга и продвигается к области 1,1400 в пятницу. Доллар США (USD) не может привлечь покупателей и помогает паре немного вырасти, поскольку инвесторы внимательно следят за новостями из Ближнего Востока и динамикой акций мировых технологических компаний.

GBP/USD продолжает восстановление, торгуется выше 1,3200

Пара GBP/USD удерживает скромный рост выше 1,3200 в пятницу после закрытия на положительной территории в четверг. Тем не менее, осторожные настроения на рынке не позволяют паре набрать бычий импульс, поскольку инвесторы продолжают сосредотачиваться на конфликте между США и Ираном и волатильности, связанной с глобальными технологическими акциями.

Золото удерживает небольшой рост выше $4 000, но ожидания повышения ставки ФРС ограничивают потенциал роста

Золото движется в боковике в узком канале выше $4 000 после скромного роста в четверг. Тем не менее, драгоценному металлу сложно набрать бычий импульс, поскольку рынки все больше убеждаются в ястребином прогнозе политики Федеральной резервной системы.

Цена Ripple удерживается на уровне $1, поскольку длительные ликвидации усиливают медвежий тренд

Ripple (XRP) торгуется вблизи ключевого психологического уровня поддержки $1 после потери более 8% за текущую неделю. Данные ликвидаций CoinGlass показывают, что за последние 24 часа было ликвидировано более 97% длинных позиций по XRP. Кроме того, данные по деривативам продолжают благоприятствовать медведям.

Форекс сегодня: глобальная распродажа технологических акций давит на настроение рынка

Вот что нужно знать в пятницу, 26 июня: Рынки сохраняют осторожный настрой в утренние часы европейской сессии в пятницу, поскольку азиатские акции понесли значительные потери под давлением продолжающейся распродажи акций технологического сектора. Экономический календарь не предложит данных с высоким уровнем влияния.