ЕЦБ не собирается противостоять глобальной тенденции

Не мешай! По такому принципу нынче действует ЕЦБ. В попытке разогнать слабеющую на глазах инфляцию центробанки за последние 20 лет снизили ставки до нулевых уровней и расширили свои балансы до немыслимых ранее масштабов. Европейский регулятор был в авангарде. Его ставка по депозитам упала до -0,5%, а баланс вырос до €8,5 трлн, что в 4 раза больше, чем в 2015. Так зачем сокращать монетарные стимулы, если всплеск инфляции может быть временным явлением? Какой смысл противостоять глобальной тенденции, если она, наконец, позволила ЕЦБ достигнуть цели?

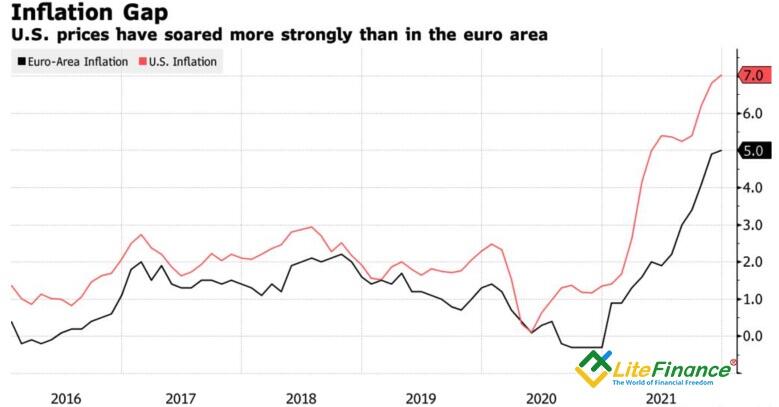

Когда Джанет Йеллен, экс-глава ФРС продолжает верить, что потребительские цены в США к концу года упадут до 2%, почему бы и Кристин Лагард не придерживаться аналогичной точки зрения? Тем более, что инфляция в Штатах растет быстрее, чем в еврозоне. Француженка отметила это различие, подчеркнув, что у Европейского центробанка есть все основания не действовать так быстро и безжалостно, как это намерен делать Федрезерв.

Динамика европейской и американской инфляции

Источник: Bloomberg.

По словам Лагард, слишком быстрое повышение ставок может затормозить рост ВВП, а цикл восстановления экономики США опережает европейский. Вместе с тем, глава Европейского регулятора отметила, что он уже начал реагировать и готов продолжить вносить коррективы в денежно-кредитную политику, если этого потребуют цифры, данные, факты. Последняя фраза напоминает кость, брошенную «ястребам» Управляющего совета. Судя по протоколу декабрьского заседания ЕЦБ, они противились расширению старой программы покупки активов APP на €20 млрд в месяц с целью компенсировать воздействие на экономику экстренного QE, которое будет завершено в марте.

Таким образом, позиция Европейского центробанка понятна. Он не намерен повышать ставки в 2022, как это еще раз подчеркнул член Управляющего совета Пабло Эрнандес де Кос. Пусть такая позиция и противоречит сигналам срочного рынка, рассчитывающего на рост ставки по депозитам на 20 б.п к концу текущего года, а также росту доходности европейских облигаций. Последнее, по мнению Кристин Лагард, является отражением уверенности инвесторов в силе экономики еврозоны.

На самом деле нужно вспомнить, что ЕЦБ и евро – проекты политические. Европейский регулятор делает то, чем не занимаются другие центробанки – поддерживает доходность долговых обязательств периферийных стран валютного блока на низком уровне. В обратном случае их правительства могут из него выйти, разрушив всю систему. Это особенно актуально в условиях стремительного роста объемов задолженности из-за пандемии.

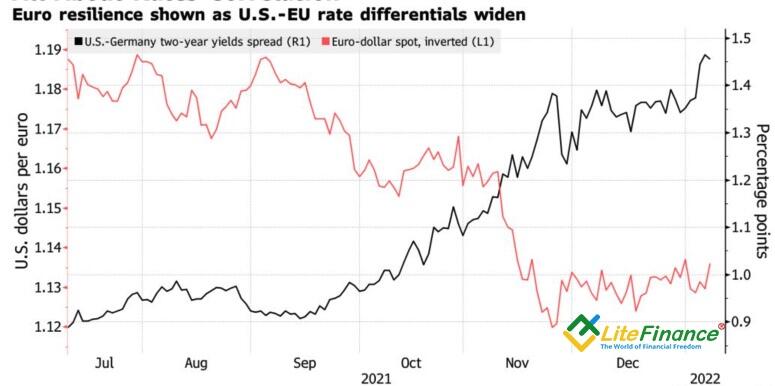

Политика ЕЦБ по поддержанию низких ставок по займам выливается в расширение дифференциала доходности американских и немецких бумаг из-за готовности ФРС действовать агрессивно. Это обстоятельство является веским аргументом в пользу сохранения нисходящего тренда по EURUSD.

Динамика EURUSD и дифференциала доходности облигаций США и Германии

Источник: Bloomberg.

Таким образом, несмотря на лучший старт евро за последние 6 лет, откаты EURUSD вверх следует продолжать использовать для продаж пары в направлении 1,127, 1,122 и ниже.

Дмитрий Демиденко для LiteFinance

Пользователь берет на себя полную ответственность за использование и трактовку информации, содержащейся на данном ресурсе, а также за любое решение относительно совершения любого действия, основанное на полученной информации.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

EUR/USD: Инфляция в США и военная неопределенность продолжат определять настроение рынка

Скучная неделя завершается резким ростом пары EUR/USD к новому многонедельному максимуму, которая торгуется около 1,1560 перед закрытием. Оптимизм по поводу окончания конфликта на Ближнем Востоке доминировал в заголовках на протяжении первой половины недели, но затем последовали обычные задержки и ослабление надежд.

Золото: бычье давление усиливается на фоне ослабления ожиданий повышения ставки ФРС

После спокойного начала недели золото (XAU/USD) набрало бычий импульс и поднялось до самого высокого уровня с середины июня выше $4 300, чему способствовали ослабление геополитической напряженности и сокращение инвесторами ожиданий повышения процентной ставки Федеральной резервной системой (ФРС) в сентябре.

Почему распродажа WTI может скрывать предупреждение о поставках

Цены на баррель американского нефтяного эталона резко снизились, поскольку надежды на соглашение между США и Ираном вновь возродились, однако глубоко бэквордированная кривая цен на нефть, низкие запасы в Кушинге и слабое спекулятивное позиционирование предупреждают, что распродажа могла зайти слишком далеко.

Bitcoin: смогут ли быки пережить рыночную неопределенность?

Биткоин (BTC) сохраняет устойчивость, торгуясь выше $65 000 в пятницу, при этом быки защищают ключевую поддержку, несмотря на осторожные рыночные настроения. Спотовые биткоин-ETF, котирующиеся в США, демонстрировали сильные притоки до четверга, указывая на возобновившийся институциональный спрос.

Форекс сегодня: рынки переключаются с Ближнего Востока на данные NFP по занятости в США

Вот что вам нужно знать в пятницу, 7 августа: Доллар США (USD) рано утром в пятницу ведет себя спокойно, поскольку инвесторы воздерживаются от открытия крупных позиций в преддверии долгожданного июльского отчета по занятости, в котором будут представлены данные по уровню безработицы, занятости в несельскохозяйственном секторе и инфляции заработной платы.