![]() Юрий Папшев

Юрий Папшев

Независимый аналитик

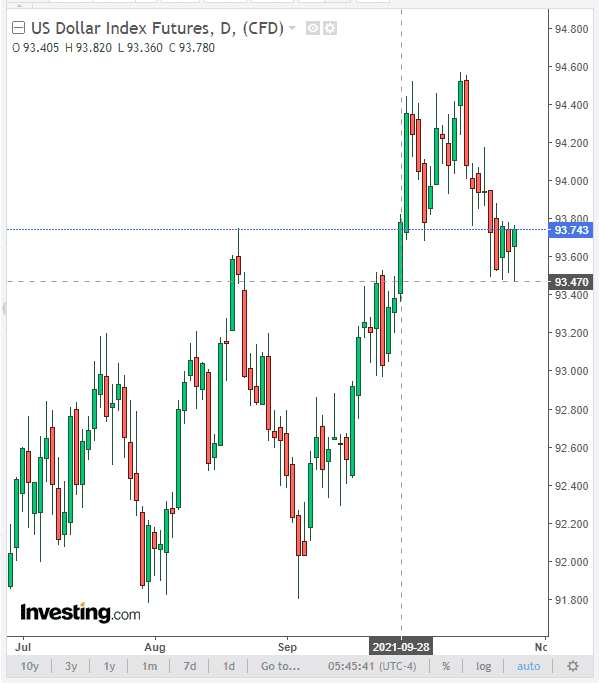

Снизившись в ходе азиатской сессии, доллар перешел в наступление в начале сегодняшней европейской сессии. На момент публикации данной статьи фьючерсы на индекс доллара DXY торгуются вблизи отметки 93.74, на 27 пунктов выше локального минимума 93.47, достигнутого в ходе сегодняшней азиатской сессии.

При этом, доходность 10-летних американских гособлигаций остается в зоне локальных 5-месячных максимумов 1.705%, достигнутых на прошлой неделе, подтверждая склонность инвесторов к активности при покупках на рынках акций.

Участники рынка оценивают перспективы кредитно-денежной политики ФРС, после публикации на позапрошлой неделе протоколов заседания ФРС, прошедшего 21 и 22 сентября, и выступления в минувшую пятницу главы ФРС Джером Пауэлл на конференции по случаю столетия банка международных расчётов. Пауэлл подтвердил намерения центрального банка приступить в скором времени к сокращению покупок облигаций. Пауэлл ожидает, что «повышенная инфляция, вероятно, будет более продолжительной, чем предполагалось», но повысить ставки сейчас «было бы преждевременно». «Сейчас время для сворачивания стимулирования, а не для повышения ставок, и ФРС стоит на пути к тому, чтобы завершить процесс сворачивания стимулирования к середине 2022 года», - сказал Пауэлл.

Таким образом, несмотря на начало сокращения объемов стимулирования, политика ФРС остается мягкой. Как следует из протоколов сентябрьского заседания ФРС, лишь половина из 18 руководителей ожидают, что потребуется повышение процентных ставок к концу 2022 года, и почти все руководители предвидят еще одно повышение ставок в 2023 году.

О том, что инвесторы настроены на то, чтобы принять заявления руководителей ФРС как руководство к действию, говорит продолжающийся рост американских фондовых индексов. Так, на прошлой неделе индексы S&P 500 и DJIA установили новые абсолютные рекорды. Для них это уже была 3-я подряд неделя роста, и этот месяц, судя по всему, также станет одним из самых удачных для американского фондового рынка.

Продолжающееся восстановление американской и мировой экономик на фоне мягкой политики ФРС и других крупнейших мировых центральных банков подогревает аппетит инвесторов к покупке доходных рискованных активов. Растущие цены на сырьевые товары, прежде всего на энергоносители, такие как уголь, нефть, газ, способствуют росту акций энергетических и добывающих компаний, также толкая фондовые индексы вверх.

Сегодня фьючерсы на американские фондовые индексы вновь растут. Не исключено, что при отсутствии в сегодняшнем экономическом календаре публикации важной макро статистики, американская торговая сессия также начнется на позитивной волне.

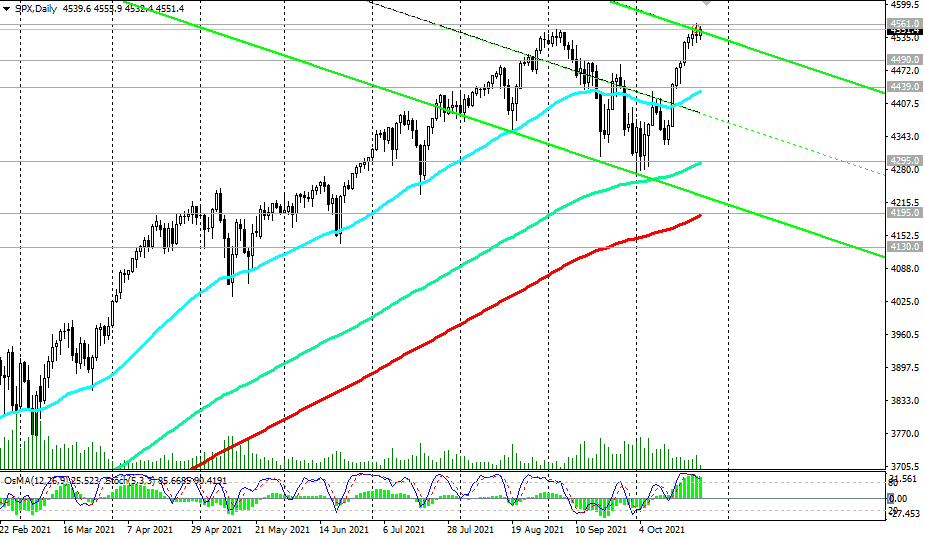

Между тем, на момент публикации данной статьи фьючерсы на индекс широкого рынка S&P 500 торгуются вблизи отметки 4451.0, сохраняя долгосрочную позитивную динамику. По-прежнему, предпочтительными остаются длинные позиции, а пробой локального уровня сопротивления 4561.0 станет сигналом к их наращиванию.

И все же, волатильность сегодня повысится, как обычно, в начале американской торговой сессии, чему также, вероятно, будет способствовать публикация (в 12:30 GMT) индекса национальной активности от ФРБ Чикаго. Степень влияния на рынки этого индекса считается средней. Однако, это индекс, оценивающий экономическую активность в целом, а также инфляционные риски, и его публикация при значительном отклонении показателя от предыдущего (0,29 в августе) или прогнозного значения, может вызвать рост волатильности на рынке.

Уровни поддержки: 4525.0, 4490.0, 4439.0, 4295.0, 4195.0, 4130.0

Уровни сопротивления: 4561.0, 4600.0, 4700.0

Торговые рекомендации

S&P 500: Sell Stop 4523.0. Stop-Loss 4563.0. Цели 4490.0, 4439.0, 4295.0, 4195.0, 4130.0

Buy Stop 4563.0. Stop-Loss 4523.0. Цели 4600.0, 4700.0, 4800.0

*) см. также на Telegram, с самой актуальной и "горячей" аналитикой и торговыми рекомендациями (в том числе входы в сделки "по-рынку")

Анализ, представленный выше, предназначен только для информационных и образовательных целей. Торговля любыми активами сопряжена со значительным риском убытков и подходит не всем инвесторам. Никакая часть предоставленных материалов не должна рассматриваться как предложение купить или продать какой-либо финансовый инструмент или как предложение инвестиций со стороны компании.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

EUR/USD остается немного под давлением вблизи 1,1530

EUR/USD торгуется с небольшим снижением в диапазоне 1,1540-1,1530 после закрытия торгов в еврозоне во вторник. Действительно, вялое снижение пары происходит на фоне незначительного укрепления доллара США, поскольку трейдеры продолжают внимательно следить за событиями на Ближнем Востоке и готовятся к предстоящим данным по CPI в США.

Золото теряет позиции ниже $4 400

Золото отступает от ранее достигнутых максимумов и во вторник ненадолго вновь протестировало район $4 350 за тройскую унцию. Небольшая коррекция желтого металла следует за вялым ростом доллара США и снижением доходности казначейских облигаций США по всей кривой, при этом геополитическая обстановка по-прежнему сохраняет неопределенность.

GBP/USD удерживается около 1,3500 на фоне незначительных потерь

GBP/USD чередует рост с падением в районе 1,3500 во вторник. Действительно, Cable затрудняется продолжить свое зарождающееся восстановление на фоне сохраняющейся нестабильности на Ближнем Востоке и скромного роста доллара США.

Криптовалюты сегодня: биткоин и Ethereum консолидируются, XRP снижается, поскольку оптимизм по поводу сделки между США и Ираном угасает

Биткоин (BTC) сохраняет нейтральный прогноз во вторник, тестируя поддержку на уровне $64 000. Похоже, инвесторы занимают выжидательную позицию, ожидая катализатора для прорыва выше $65 000.

Форекс сегодня: угасающие надежды на сделку между США и Ираном давят на рыночные настроения

Вот что вам нужно знать во вторник, 11 августа: Цены на сырую нефть резко выросли в понедельник и возродили опасения по поводу инфляции, поскольку последние заголовки, связанные с конфликтом на Ближнем Востоке, не дали поводов для оптимизма.