В течение многих лет Япония была мировым источником дешевых денег.

В то время как Соединенные Штаты (США) и Европа переживали волны опасений по поводу инфляции, агрессивных повышений ставок и банковских потрясений, Япония оставалась в своем собственном мире. Процентные ставки едва изменялись, доходность облигаций оставалась чрезвычайно низкой, а японская иена продолжала финансировать все — от сделок carry на хедж-фондах до глобальных ставок на акции.

Этот мир, возможно, начинает меняться.

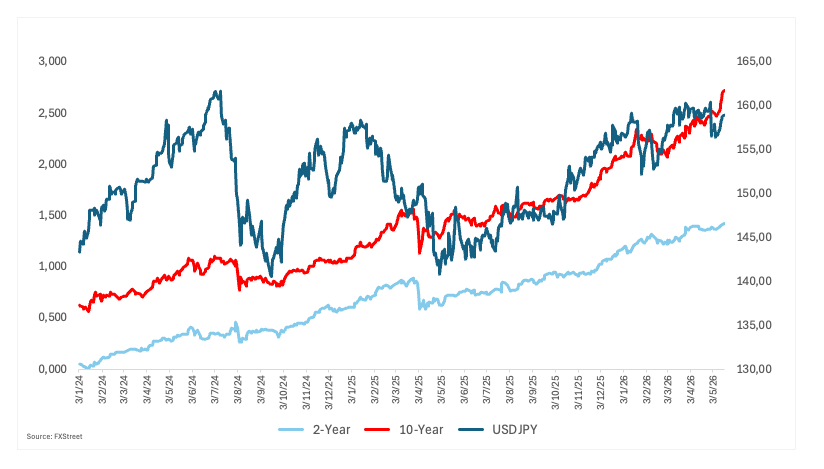

Доходность японских государственных облигаций (JGB) взлетела до уровней, не виданных десятилетиями. Доходность 10-летних JGB поднялась к 2,75%, что является самым высоким уровнем с 1997 года, а доходность 30-летних превысила 4%, что является максимальным значением с момента их выпуска в 1999 году.

Для большинства стран эти показатели могут не выглядеть экстраординарными.

Для Японии они являются огромными. И мировые рынки начинают обращать на это внимание.

Япония была последним якорем ультранизких ставок

Десятилетиями Япония фактически экспортировала ликвидность в остальной мир.

Японские инвесторы вкладывали капитал в:

- казначейские облигации США

- европейские государственные облигации

- долговые обязательства развивающихся рынков

- глобальные акции

- сделки carry, финансируемые иеной

Логика была проста. Внутренние доходности были настолько низкими, что у инвесторов не было особых причин держать деньги дома.

Это помогало сдерживать стоимость заимствований по всему миру и стало одним из скрытых столпов, поддерживающих аппетит к риску на рынках в течение многих лет.

Теперь этот якорь начинает смещаться.

И это меняет уравнение для всех.

Мир сделок carry внезапно стал менее комфортным

Одной из важнейших динамик в глобальных финансах за последние два десятилетия была сделка carry на иене.

Инвесторы занимали дешево в иене и использовали эти средства для покупки активов с более высокой доходностью или более высоким риском в других местах:

- акции технологических компаний США

- валюты развивающихся рынков

- корпоративные облигации

- криптовалюты

- валюты с более высокой доходностью, такие как австралийский доллар или мексиканский песо

Эта стратегия работала, потому что ставки в Японии оставались чрезвычайно низкими, а иена была структурно слабой.

Но рост доходности в Японии усложняет эту стратегию.

Если инвесторы начнут верить, что доходности в Японии могут продолжать расти, финансирование сделок в иене станет гораздо менее привлекательным. Это повышает риск оттока капитала обратно в Японию, в то время как глобальные рисковые активы потеряют один из своих давних источников ликвидности.

Именно поэтому трейдеры все больше смотрят на Токио, а не только на Вашингтон.

История иены становится гораздо сложнее

Обычно рост доходности поддерживает валюту.

Но Япония может не следовать обычному сценарию.

Рынки начинают обращать внимание не только на процентные ставки, но и на устойчивость фискальной политики и динамику долга.

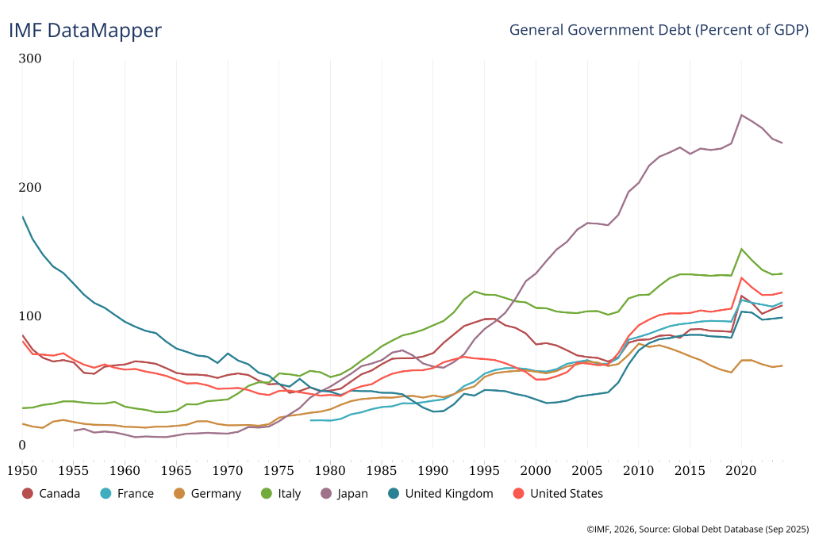

Япония уже несет одно из самых больших долговых бремён среди развитых стран. В то же время возвращаются политические призывы к новым фискальным расходам.

Инициатива премьер-министра Японии Санаэ Такаити по дополнительному бюджету усилила опасения, что увеличение государственных заимствований может совпасть с периодом резкого роста доходности облигаций.

Это сочетание вызывает у инвесторов нервозность.

Вместо того чтобы рассматривать рост доходности как признак экономической силы, рынки могут начать интерпретировать его как признак фискального стресса.

Это различие имеет огромное значение для иены.

Японская валюта может перестать торговаться исключительно на основе процентных ставок. Она все больше будет зависеть от доверия.

И если доверие начнет колебаться, последствия могут распространиться далеко за пределы самой Японии.

Почему остальному миру это должно быть важно

Это не просто внутренняя японская история.

Япония является одним из крупнейших иностранных инвесторов в мире. Японские институты владеют огромными объемами зарубежных активов, включая казначейские облигации США и европейский суверенный долг.

Если рост внутренних доходностей побудит даже частичный возврат капитала домой, мировые рынки облигаций могут почувствовать это воздействие.

Это важно, поскольку инвесторы уже сталкиваются с:

- повышенной доходностью казначейских облигаций США

- устойчивыми опасениями по поводу инфляции

- растущими фискальными дефицитами

- увеличением выпуска долга в развитых экономиках

Любое сокращение японского спроса на иностранные облигации может оказать дополнительное давление на рост глобальной доходности.

Это еще больше ужесточит финансовые условия в то время, когда многие экономики уже замедляются.

Возможно, уже происходит более масштабный сдвиг

В течение многих лет рынки работали под предпосылкой, что центральные банки всегда будут вмешиваться, чтобы сдерживать волатильность через дешевые деньги и масштабные вливания ликвидности.

Эта предпосылка все больше ставится под сомнение.

Инфляция остается устойчиво высокой во многих экономиках. Правительства продолжают вести крупные дефициты. Геополитическая напряженность сохраняет волатильность на энергетических рынках. Инвесторы в облигации требуют более высокой компенсации за кредитование сильно задолжавших правительств.

Япония может быть просто последней главой в этой более широкой истории.

Но это важная глава.

Потому что если последняя крупная экономика с ультранизкой доходностью наконец начинает нормализоваться, инвесторам по всему миру, возможно, придется адаптироваться к миру, где деньги уже не такие дешевые, доступные и стабильные, как прежде.

И эта адаптация может оказаться гораздо более болезненной, чем рынки сейчас ожидают.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

EUR/USD отскакивает от минимумов, возвращаясь выше 1,1600

EUR/USD теперь удается сократить часть своего дневного снижения, отвоевывая уровень 1,1600 и немного выше во вторник. Тем временем, заметная распродажа пары происходит в ответ на дополнительный рост доллара США, на фоне неизменных геополитических проблем и устойчивых ожиданий, что ФРС может дольше сохранять осторожный настрой.

GBP/USD сокращает потери, возвращается к уровню 1,3400

Текущий резкий импульс доллара США позволяет паре GBP/USD восстановиться после предыдущих минимумов и вернуться к зоне 1,3400 во вторник. Тем временем курс фунта стерлингов быстро теряет оптимизм понедельника и резко падает на фоне уверенных ценовых действий доллара США, а также сохраняющейся нестабильности в политическом ландшафте Великобритании.

Золото повторно тестирует уровень $4 500

Давление продаж на золото сейчас замедляется, что позволяет желтому металлу отвоевать ключевую отметку $4 500 за тройскую унцию во вторник. Тем временем, снижение драгоценного металла происходит на фоне дальнейшего роста доллара США, что отражает увеличение ставок на более жёсткую и продолжительную политику ФРС и неослабевающие геополитические волнения.

Прогноз по Chiliz: восходящий тренд на основе деривативов нацелен на дальнейший рост

Chiliz продолжает торговаться в плюсе выше $0,049 после роста почти на 5% в предыдущий день. CHZ превосходит более широкий рынок криптовалют на этой неделе, поскольку устойчивость токена, по-видимому, обусловлена улучшением настроений на рынке деривативов.

Форекс сегодня: доллар США набирает силу на фоне роста ожиданий повышения ставки ФРС

Вот что нужно знать во вторник, 19 мая: