- Индекс доллара США падает второй неделю подряд.

- Укрепление данных по занятости в США и переоценка снижения ставки ФРС оказали некоторую поддержку в конце недели.

- Дедлайн по тарифам 9 июля должен сохранить беспокойство на рынках.

Неделя, которая была

Доллар США (USD) на этой неделе испытал дальнейшее давление продаж, временно опустившись в район 96,40 впервые с февраля 2022 года, согласно Индексу доллара США (DXY).

Месячный график показывает резкое снижение, хотя индекс, похоже, смог развернуть пять последовательных падений после многообещающего начала июля. Тем не менее, доллару трудно скрыть падение почти на 12% с начала года.

Геополитика недавно доминировала в настроениях на глобальных рынках после перемирия, посредником в котором выступил Трамп, между Израилем и Ираном, которое положило конец более чем десяти дням воздушных бомбардировок между двумя странами, а также позднему участию США.

Эти новости вызвали значительное падение доллара по всем направлениям, сопровождающееся ростом до новых максимумов в большинстве его основных конкурентных валют, поскольку ставки в США продолжали падать до многонедельных минимумов.

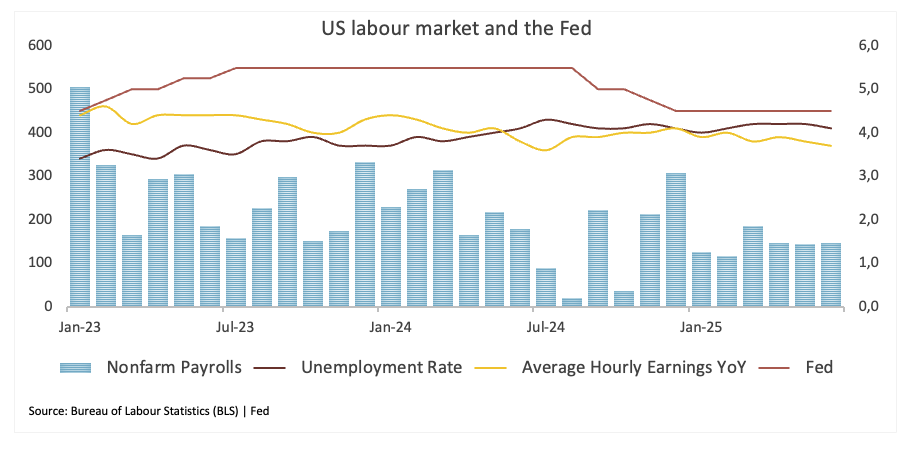

Тем не менее, более сильные, чем ожидалось, данные по несельскохозяйственным рабочим местам в США (+147K) в июне, в сочетании с падением уровня безработицы (4,1%) и солидными недельными первичными заявками на пособие по безработице (+233K), укрепили мнение о том, что внутренний рынок труда остается довольно устойчивым. Это, плюс неожиданное улучшение в ISM Services PMI, дало дополнительный импульс доллару США и способствовало позднему отскоку через переоценку инвесторами теперь более позднего снижения ставки Федеральной резервной системы (ФРС).

Торговые опасения вновь на повестке дня

Наблюдающийся дедлайн по тарифам 9 июля представляет собой значительную угрозу для глобальных рынков, потенциально влияя как на рыночные настроения, так и на доллар США.

В последних новостях о США и Китае администрация Трампа сняла ограничения на экспорт программного обеспечения для проектирования чипов, предназначенного для Китая, в рамках попыток Вашингтона и Пекина снизить напряженность в рамках их недавнего торгового соглашения. Действительно, Министерство торговли Китая сообщило, что обе стороны активно работают над выполнением лондонского соглашения и что Соединенные Штаты сообщили Пекину о снятии нескольких экспортных ограничений. Тем временем, один из чиновников министерства заявил, что Китай "рассматривает заявки на экспортные лицензии для контролируемых товаров", включая редкоземельные элементы.

На другом берегу Атлантики Европейский Союз (ЕС) не смог достичь прорыва в торговых переговорах с администрацией Трампа и теперь может попытаться продлить статус-кво, чтобы избежать повышения тарифов. ЕС отказался от надежд на всеобъемлющее торговое соглашение перед дедлайном Трампа 9 июля, но неясно, удастся ли ему добиться более легкого соглашения в принципе. Переговорщики считают, что США готовы "приостановить" текущие тарифы для партнеров, с которыми достигнуто первоначальное соглашение, с возможным снижением тарифов позже. Без предварительного соглашения широкие тарифы США на большинство импортов вырастут с текущих 10% до уровня, установленного президентом Трампом 2 апреля. На фоне этого сложного фона переговоры должны продолжиться до выходных.

Взгляд на ситуацию показывает, что даже сниженные тарифы могут иметь негативные долгосрочные последствия для экономики.

Несмотря на возможность снижения ранних цен, ожидается, что длительные торговые ограничения сохранят высокие цены в различных отраслях, ограничат потребительские расходы и затормозят общий экономический рост. Если эти риски реализуются, Федеральной резервной системе (ФРС) может потребоваться пересмотреть свою текущую позицию "ожидания и наблюдения".

Несмотря на продолжающиеся разногласия, имеются доказательства того, что Белый дом предпочитает более слабую валюту. Какие шаги мы можем ожидать от администрации Трампа для своевременного решения рекордного торгового дисбаланса? Планы по репатриации отраслей находятся в разработке; тем не менее, для достижения положительного результата потребуется значительное время и финансовые затраты.

Снижение ставки этим летом? Маловероятно

Федеральный комитет по открытым рынкам (FOMC) сохранил свою процентную ставку на заседании 17-18 июня, как и ожидалось. Однако фактический акцент сместился на новые рекомендации: заявление, пресс-конференция и, что наиболее важно, пересмотренный график точек привлекли много внимания.

В совокупности сообщения выглядели несколько менее агрессивными, чем ожидалось, с указанием чиновников на возможное снижение на 50 базисных пунктов к концу года. Комитет ориентируется в условиях, характеризующихся слабыми прогнозами роста и высоким уровнем безработицы, компенсированными умеренно улучшенными ожиданиями по инфляции.

Следующая пресс-конференция председателя ФРС Джерома Пауэлла не прояснила ожидания по двум ожидаемым снижением процентных ставок. Он сохранял терпеливый тон и заявил, что ФРС ожидает, что ценовое давление, связанное с тарифами, проявится в ближайшие месяцы.

Во время своего полугодового выступления Пауэлл предупредил Конгресс о том, что повышение импортных тарифов может способствовать росту инфляции этим летом, что является важным моментом для определения адекватности снижения ставок. Пауэлл предостерег, что тарифы президента Трампа могут привести к росту инфляции на товары, подчеркивая необходимость ФРС найти тонкий баланс на фоне продолжающихся торговых трений и широкой геополитической неопределенности.

Тем временем, вокруг FOMC...

Члены ФРС в своих замечаниях в последние несколько дней оставались в основном нейтральными:

Остан Гулсби (ФРБ Чикаго) заявил, что при уровне безработицы около 4% и инфляции, снижающейся к 2,5%, он не видит краткосрочных рисков стагфляции в стиле 1970-х годов, несмотря на тарифные давления.

Рафаэль Бостик (ФРБ Атланты) повторил, что все еще ожидает, что ФРС снизит ставки один раз в этом году, отметив, что центральный банк имеет "некую роскошь быть терпеливым" с учетом стабильного рынка труда. На более поздней конференции он также предупредил, что риски инфляции, связанные с торговлей, могут сохраняться дольше, чем ожидалось, утверждая, что затяжные дебаты по тарифам могут поддерживать высокие ценовые давления.

Джером Пауэлл (председатель ФРС) подчеркнул на форуме ЕЦБ в Синтре (Португалия), что ФРС "будет ждать и узнавать больше" о инфляционном воздействии тарифов перед снижением ставок, отвергнув политическое давление за немедленные и глубокие сокращения.

Том Баркин (ФРБ Ричмонда) предостерег, что замедление иммиграции усложнит интерпретацию предстоящих данных по занятости, затрудняя различение между более слабым ростом и сокращением рабочей силы. Он сказал, что ФРС следит за инфляцией и рынками труда перед возобновлением снижения ставок.

Что ждет доллар США?

Публикация протоколов FOMC с заседания 17-18 июня станет основным событием довольно тихой недели с точки зрения выхода данных, при этом основное обсуждение ожидается вокруг тарифов США и их срока 9 июля, а также любых последних торговых соглашений, которые могут возникнуть.

Что насчет технического анализа?

Как только будет преодолён многолетний минимум на уровне 96,37 (1 июля), индекс может опуститься до уровня 95,13 (4 февраля), который находится чуть выше базового уровня 2022 года на 94,62 (14 января).

Сверху первое сопротивление возникает на уровне 99,42 (23 июня), которое поддерживается близостью промежуточной 55-дневной SMA. Недельный максимум на уровне 100,54 (29 мая) находится выше, и он предшествует максимуму мая на уровне 101,97 (12 мая).

Тем временем индекс, похоже, готов продолжить свою негативную тенденцию, пока он остается ниже 200-дневной и 200-недельной простых скользящих средних (SMA), которые в настоящее время находятся на уровнях 103,72 и 102,99 соответственно.

Более того, индикаторы импульса продолжают показывать негативный уклон. Индекс относительной силы (RSI) снизился до 35, в то время как средний направленный индекс (ADX) составляет 18, что указывает на отсутствие силы тренда.

Дневной график индекса доллара США (DXY)

В общем и целом

Падение доллара США далеко от завершения. Несмотря на периодические проявления силы, зеленый доллар готов протестировать более низкие минимумы на фоне продолжающейся неопределенности со стороны Белого дома в отношении торговой политики и возникающих фискальных проблем, особенно после того, как "Большой и красивый законопроект" Трампа близок к принятию.

Федеральная резервная система может отложить продолжение своего цикла смягчения, но ее подход, основанный на данных, может колебаться между благоприятными и неблагоприятными результатами, при этом спорадическая поддержка доллара США кажется временной.

В краткосрочной перспективе нет триггеров, которые могли бы побудить доллар США изменить направление и начать устойчивое восстановление, как на местном, так и на глобальном уровнях.

Единственный способ исправить значительный торговый дефицит США - это через обесцененную валюту. Среди всех политиков президент Трамп хорошо осведомлен об этом.

ЦЕНА Доллар США Сегодня

В таблице ниже показано процентное изменение курса Доллар США (USD) по отношению к перечисленным основным валютам за сегодня. Курс Доллар США был самым сильным в паре с Австралийский доллар.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.12% | 0.05% | -0.29% | 0.23% | 0.46% | 0.30% | -0.23% | |

| EUR | 0.12% | 0.20% | -0.14% | 0.38% | 0.45% | 0.40% | -0.08% | |

| GBP | -0.05% | -0.20% | -0.36% | 0.18% | 0.28% | 0.18% | -0.28% | |

| JPY | 0.29% | 0.14% | 0.36% | 0.54% | 0.62% | 0.51% | -0.04% | |

| CAD | -0.23% | -0.38% | -0.18% | -0.54% | 0.08% | 0.03% | -0.45% | |

| AUD | -0.46% | -0.45% | -0.28% | -0.62% | -0.08% | -0.10% | -0.57% | |

| NZD | -0.30% | -0.40% | -0.18% | -0.51% | -0.03% | 0.10% | -0.48% | |

| CHF | 0.23% | 0.08% | 0.28% | 0.04% | 0.45% | 0.57% | 0.48% |

Тепловая карта показывает процентные изменения курсов основных валют по отношению друг к другу. Базовая валюта выбирается из левой колонки, а валюта котировки - из верхней строки. Например, если выбрать Доллар США из левой колонки и двигаться вдоль горизонтальной линии к Японская иена, то процентное изменение, отображаемое в поле, будет представлять USD (базовая валюта)/JPY (валюта котировки).

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

EUR/USD остается в обороне в районе 1,1600 на фоне неопределенности на Ближнем Востоке

Пара EUR/USD остается под давлением второй день подряд, торгуясь в районе 1,1600 в европейские часы торгов в среду. Пара сохраняет оборонительную позицию, поскольку доллар США находит новый спрос как безопасная гавань на фоне продолжающихся ударов Ирана по базам США в странах Персидского залива, несмотря на сообщения о том, что Соединенные Штаты активно ведут дипломатические переговоры с Тегераном для деэскалации текущего конфликта.

GBP/USD остается ниже 1,3400 после данных по инфляции в Великобритании

Пара GBP/USD удерживает умеренные потери ниже 1,3400 в ходе европейских торгов в среду, при этом быки по-прежнему ожидают устойчивого движения выше 200-дневной простой скользящей средней (SMA), несмотря на то, что данные по CPI Великобритании в целом соответствовали прогнозам за февраль.

Цена на золото сокращает внутридневной рост к недельному максимуму на фоне умеренного укрепления USD

Золото сокращает часть внутридневных приростов до отметки $4 600, или недельного максимума, достигнутого ранее в эту среду. Тем не менее, драгоценный металл сохраняет положительный настрой чуть ниже уровня $4 550 перед началом европейской сессии и остается очень чувствительным к геополитическим новостям. Более того, волатильность, вероятно, останется повышенной, поскольку инвесторы реагируют на дальнейшее развитие текущего конфликта.

CPI Великобритании, вероятно, останется высокой в феврале на фоне роста рисков инфляции из-за войны в Иране

В среду в 07:00 мск Бюро национальной статистики Великобритании опубликует данные по индексу потребительских цен (CPI) за февраль, которые будут важны для рынков. Рыночный консенсус-прогноз указывает на сохранение инфляционного давления на экономику.

Форекс сегодня: ралли интереса к риску теряет импульс на фоне отрицания Ираном диалога с США

Вот что нужно знать во вторник, 24 марта: