Текущий нефтяной шок жестоко вернул старый вопрос на рынок: на каком уровне, и, прежде всего, на сколько долго, рост цен на нефть перестает быть простым геополитическим шумом и становится катализатором значительной распродажи акций?

Этот вопрос имеет решающее значение, поскольку история показывает, что высокая цена на нефть сама по себе недостаточна для того, чтобы толкнуть акции в медвежий рынок. Важна комбинация размера шока, его продолжительности, реакции центральных банков и начального состояния экономики.

На данный момент рынок больше не находится в состоянии отрицания, но он еще не в полном режиме капитуляции.

Нефть преодолела важный психологический порог, рискованные активы корректируются, и общий тон явно ухудшился. Но большинство сигналов, которые исторически сопровождали крупные распродажи, вызванные энергией, пока не присутствуют все одновременно. Другими словами, рынок явно ближе к настоящему бегству от риска, чем неделю назад, не находясь при этом полностью в сценарии 1979, 1990 или 2022 годов.

Почему нефтяной шок не всегда приводит к падению акций

Существует постоянное искушение на рынках предполагать, что рост цен на нефть механически негативен для акций. Это верно в долгосрочной перспективе и только в определенных конкретных случаях.

Аналитики Barclays отмечают, что исторически постепенные повышения цен на энергию не обязательно разрушительны для рискованных активов. Проблемными становятся резкие, длительные повышения, вызванные шоком предложения.

Механизм хорошо известен. Высокая цена на нефть действует как налог на экономический рост. Если шок длится, он сжимает корпоративные маржи, сказывается на спросе и усложняет задачу центральных банков.

Именно эта комбинация высокой инфляции и слабого роста становится токсичной для акций.

The Conversation хорошо описывает эту логику, называя ее "негативным шоком предложения". Экономика поглощает рост затрат, который замедляет активность, одновременно повышая цены. Именно такая конфигурация пугает инвесторов, поскольку оставляет политикам очень немного хороших вариантов.

Три условия, которые превращают нефтяной шок в реальное падение акций

Deutsche Bank утверждает, что более глубокие фазы бегства от риска после нефтяного шока обычно требуют как минимум одного из трех условий:

- Большой и, прежде всего, устойчивый рост цен на нефть.

- Резкий ястребиный поворот центральных банков для борьбы с инфляцией.

- Шок, достаточно серьезный, чтобы толкнуть уже хрупкую экономику в явное замедление или рецессию.

Эта структура ценна, потому что избегает двух ошибок в интерпретации. Первая заключается в том, чтобы считать, что рост Brent выше $100 сам по себе достаточно для того, чтобы вызвать обвал акций. Вторая - минимизировать риск, полагая, что все геополитические кризисы в конечном итоге быстро поглощаются. На самом деле глубина распродажи акций зависит меньше от первоначального шока, чем от его способности сохраняться и заражать более широкий макроэкономический фон.

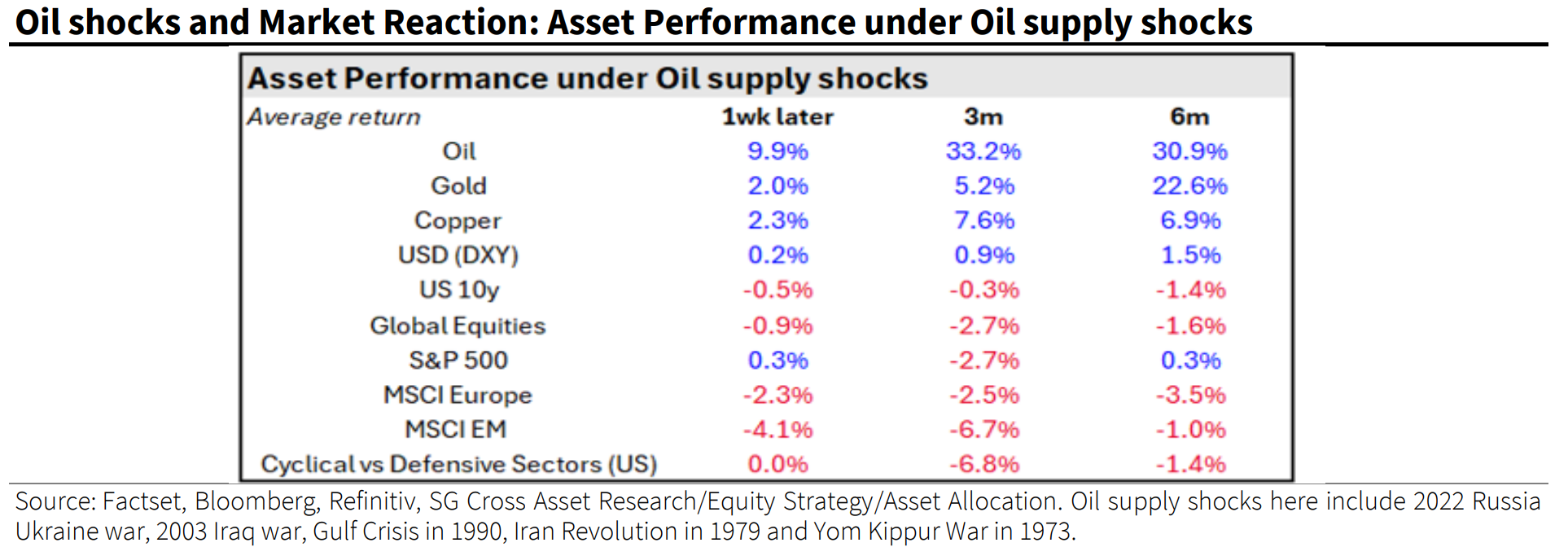

Другими словами, нефть не повреждает акции только потому, что она растет, но ослабляет их когда остается высокой достаточно долго, чтобы изменить ожидания роста и ставок на длительный срок. Последний нефтяной шок, который сбил с толку рынки акций, произошел в 2022 году, когда цены на Brent оставались выше $100 почти пять месяцев.

Первый тест: движение цен на нефть уже насильственное, но продолжительность неопределенна

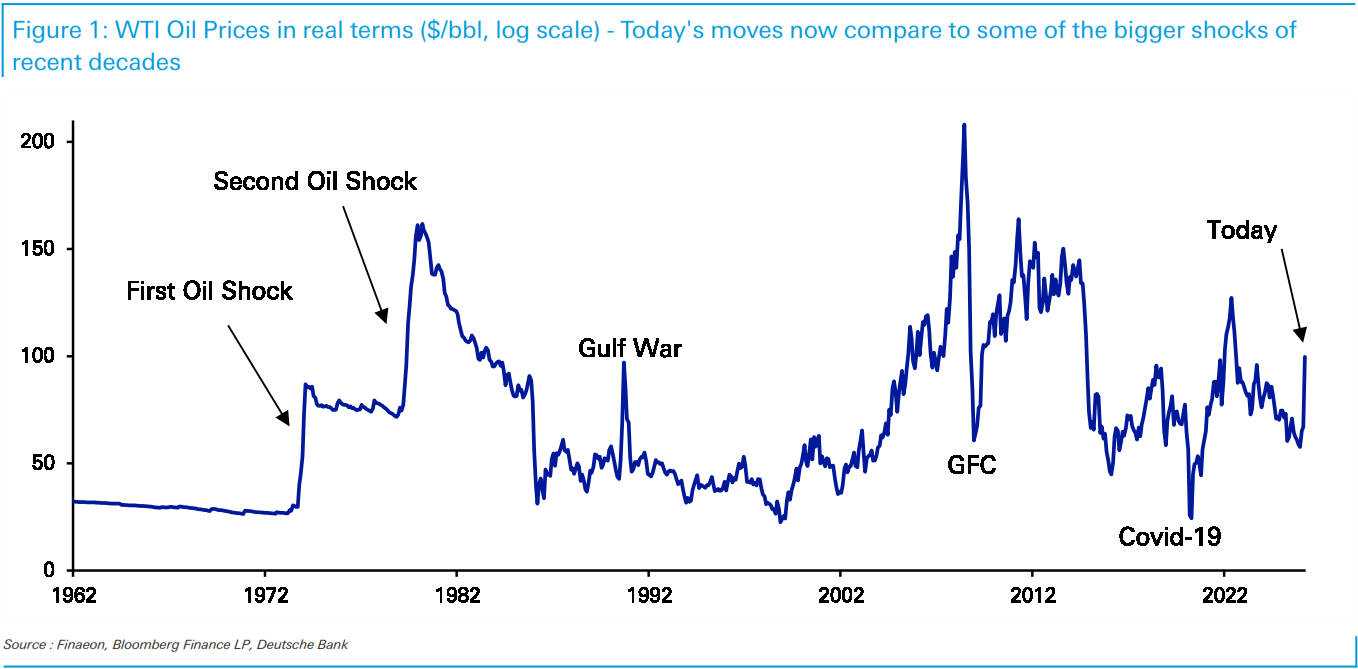

Недавнее движение цен на нефть уже исторически значимо. Deutsche Bank отметил, что шестидневное движение Brent с 2 по 9 марта на 41% на момент публикации было одним из самых быстрых с момента восстановления после Covid.

Ценовой шок реален. Он уже пересек порог, при котором инвесторы должны начать задаваться вопросом, становится ли более широкий макроэкономический ущерб вероятным.

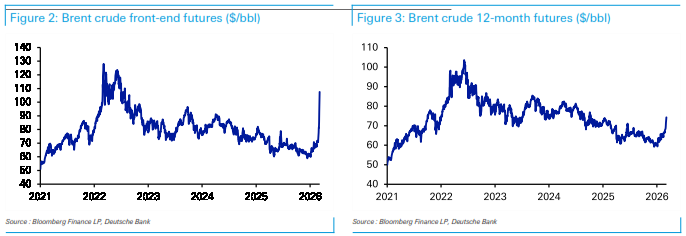

Но этого все еще недостаточно для подтверждения сценария глубокого и длительного падения акций. Почему? Потому что фьючерсная кривая продолжает посылать более нюансированное сообщение, чем спотовый рынок. Deutsche Bank настаивает на том, что двенадцатимесячные контракты пока не закладывают долгий период устойчиво высоких цен на нефть, в отличие от того, что произошло в 2022 году, когда фьючерсы на Brent с более длительным сроком также резко выросли.

CNN делает то же наблюдение, отмечая, что контракты на 2027 и 2028 годы остаются значительно ниже, что предполагает, что рынок все еще ожидает нормализации со временем, а не нового длительного энергетического режима.

Это, вероятно, на данном этапе лучшее объяснение относительной устойчивости основных рынков акций США по сравнению с насилием движения цен на нефть. Рынок больше не игнорирует риск, но все еще рассматривает шок как потенциально серьезный, но временный.

Второй тест: распродажа остается неполной без ястребиного поворота центрального банка

Второй решающий фактор - это монетарная политика. Импульс инфляции, вызванный нефтью, становится гораздо более опасным для акций, когда центральные банки чувствуют необходимость действовать.

Здесь снова ситуация ухудшилась, но без полного перехода точки невозврата. Deutsche Bank отмечает, что рынки уже переоценили свои ожидания в сторону более ястребиного курса ставок, с большей осторожностью в отношении будущих снижений и, в некоторых случаях, с повторным риском повышения ставок.

UBS отмечает, что центральные банки маловероятно изменят политику немедленно, пока неопределенность остается такой высокой.

В настоящее время рынки скорректировали свои ожидания, но центральные банки еще не подтвердили изменения своими словами или действиями.

История показывает, что именно этот переход от рыночного ценообразования к реальной денежно-кредитной политике заставляет фондовые рынки падать. В 2022 году энергетический шок пришел на фоне инфляции, которая уже была значительно выше целевого уровня, в условиях, когда ФРС уже находилась в процессе ужесточения политики.

Сегодня фон менее экстремален. Deutsche Bank отмечает, что до текущей эскалации инфляция была около целевого уровня в еврозоне и лишь немного выше целевого уровня в Соединенных Штатах. Эта разница с 2022 годом критически важна.

Тест номер три: реальная опасность возникает, когда нефть ударяет по экономике, которая уже устала

Третий критический порог, вероятно, наименее недооценен. Энергетический шок не всегда тянет фондовые рынки вниз через инфляцию, он также может это сделать, ударив по экономике, которая уже уязвима.

Здесь ситуация становится более неудобной. Несколько аналитиков подчеркивают, что макроэкономический фон не был совершенно стабильным даже до текущей эскалации. Deutsche Bank указывает на признаки ухудшения в некоторых данных США. Reuters также подчеркивает неудачное время шока для Соединенных Штатов, с инфляцией, все еще близкой к 3%, и замедлением создания рабочих мест. Риск стагфляции, сочетание слабого роста и высоких цен, больше не является теоретическим.

Сравнение с 1990 годом заслуживает внимания. Тогда энергетический шок от войны в Персидском заливе был не только проблемой цен, он также ударил по экономике, которая уже была более хрупкой. Часто именно в таких промежуточных контекстах фондовые рынки становятся наиболее уязвимыми. Не обязательно, когда нефть растет больше всего, а когда энергетический шок ударяет в худший момент цикла.

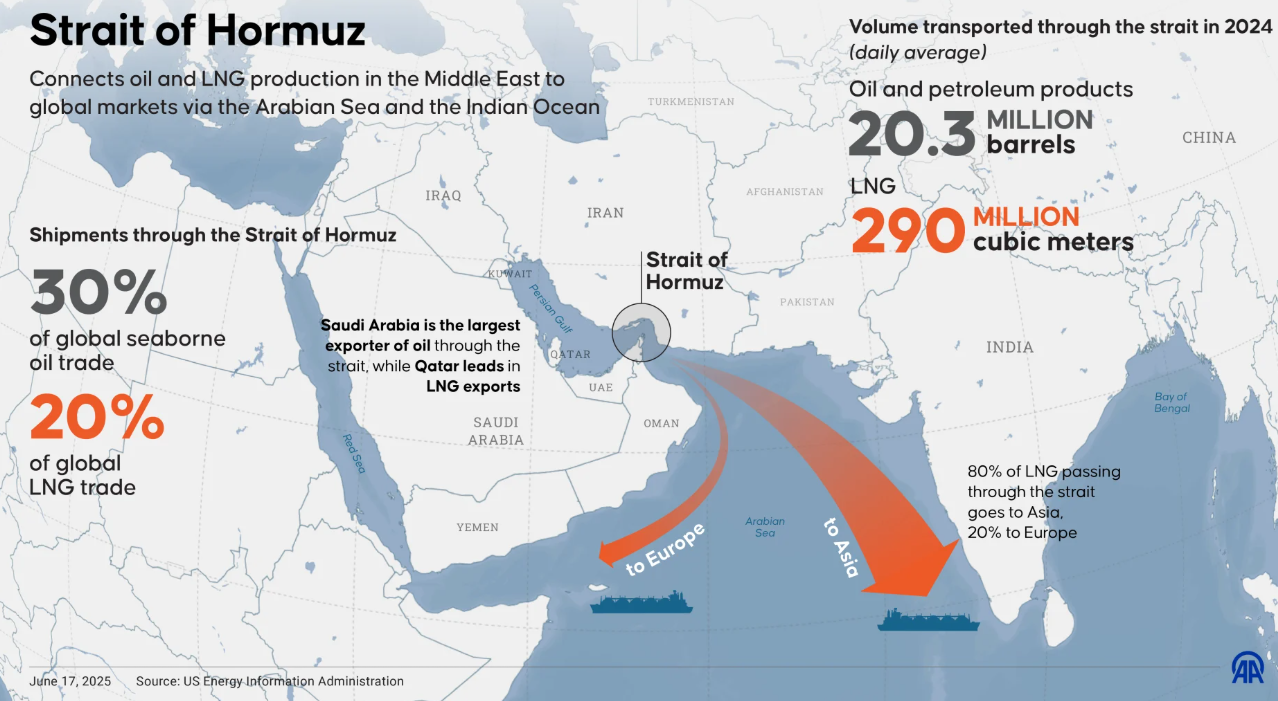

Deutsche Börse отмечает, что теперь все зависит от того, как долго будут нарушены потоки энергии из залива. Чем дольше длится фаза высоких цен, тем больше ущерб для глобальных перспектив роста.

Мы уже находимся в худшем сценарии для фондовых рынков?

Пока нет, но мы существенно приближаемся к этому.

У нас уже есть часть картины: энергетический шок сейчас достаточно серьезен, чтобы его больше нельзя было рассматривать как просто еще один стандартный геополитический эпизод. Резкий рост цен на Brent выше $100, напряженность вокруг Ормуза, сокращение производства и логистические сбои придают этому движению достоверность, которую рынки не полностью учли в начале.

UBS отмечает, что рынки, вероятно, постепенно учтут более негативный экономический сценарий, если ограничения по поставкам сохранятся.

Но решающий ингредиент, который превратит эту фазу в классический медвежий рынок, пока отсутствует, а именно коллективная уверенность в том, что шок продлится достаточно долго, чтобы изменить макроэкономический режим. Цены на фьючерсы, центральные банки и данные о деятельности пока не говорят об этом ясно.

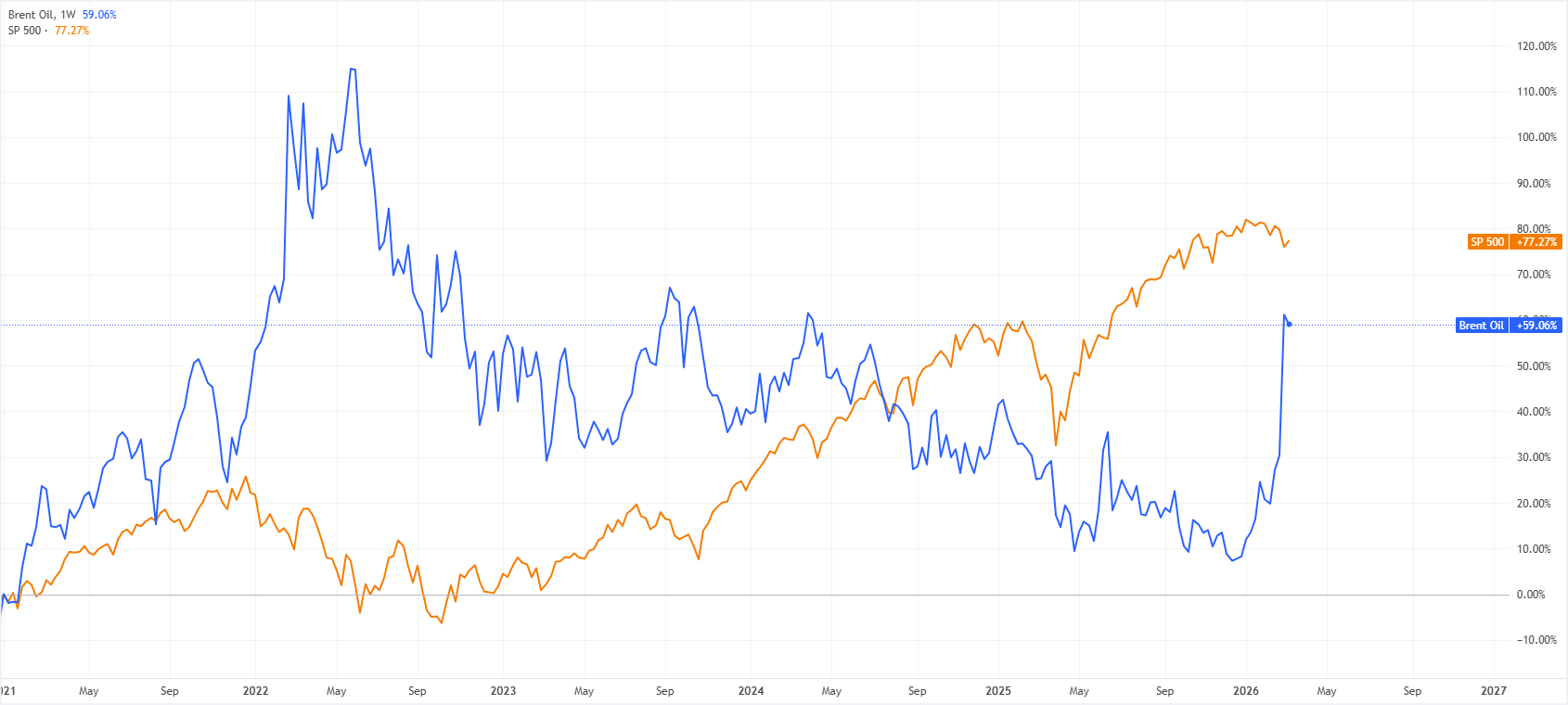

Этот разрыв именно и объясняет несоответствие между резкостью движения в энергетическом секторе и все еще относительно сдержанным падением основных индексов США.

Несмотря на исключительное недельное повышение цен на нефть, Уолл-стрит пока держится лучше, чем многие другие рынки, что может отражать либо рациональное восприятие временного шока, либо форму самодовольства.

Что сейчас наблюдать

Первый индикатор, на который стоит обратить внимание, это форма кривой цен на нефть, а не только спотовая цена. Нефть по $110 или $120 в течение нескольких дней не несет тех же последствий, что и полное долговременное смещение кривой фьючерсов вверх. Пока рынок продолжает верить в нормализацию на более длительных сроках, сценарий для значительной распродажи акций остается неполным.

Второй индикатор - это монетарная коммуникация. Если ФРС или Европейский центральный банк (ЕЦБ) начнут сигнализировать, что они больше не могут игнорировать энергетический шок, тогда фондовые рынки придется переоценить гораздо более агрессивно. Именно тогда бегство от риска может перейти в другую плоскость.

Третий индикатор - это качество макроэкономических данных в ближайшие недели. Одного плохого числа будет недостаточно. Напротив, серия отчетов, показывающих более слабую активность, снижение потребления и возобновление инфляционного давления, будет гораздо более опасной смесью. Deutsche Bank также напоминает, что изменения в рыночной нарративе часто происходят, когда несколько слабых данных приходят быстро одно за другим, а не когда один единственный индикатор разочаровывает.

Рынок еще не достиг капитуляции, но запас прочности сокращается

Чтобы фондовые рынки значительно упали, энергетический шок должен быть достаточно большим, длительным, чтобы загрязнить инфляцию, и широким, чтобы угрожать росту. На этом этапе только первое из этих условий явно выполнено. Остальные два начинают проявляться, но еще не пересекли критический порог.

Вот почему правильное восприятие текущего рынка - это не "покупать на падении" и не "новая системная энергетическая кризис уже здесь". Правильная позиция находится где-то посередине. Мы находимся в зоне перехода, где бегство от риска может оставаться сдержанным, если шок быстро утихнет, но где каждый дополнительный день энергетических нарушений приближает рынки к гораздо более серьезному сценарию.

В этом смысле реальный вопрос больше не в том, может ли нефть заставить фондовые рынки упасть. Она уже это делает. Реальный вопрос в том, останется ли она достаточно высокой, достаточно долго, чтобы подорвать глобальную макроэкономическую структуру. Только тогда текущая коррекция будет иметь реальный шанс стать подлинным медвежьим рынком.

Нефть Brent - Часто задаваемые вопросы (FAQ)

Нефть марки Brent - это разновидность сырой нефти, добываемой в Северном море, которая используется в качестве ориентира для определения мировых цен на нефть. Она считается "легкой" и "малосернистой" из-за высокой плотности и низкого содержания серы, что облегчает ее переработку в бензин и другие ценные продукты. Нефть марки Brent служит эталонной ценой для примерно двух третей мировых поставок нефти, торгуемых на международном рынке. Ее популярность обусловлена ее доступностью и стабильностью: в регионе Северного моря имеется хорошо развитая инфраструктура для добычи и транспортировки нефти, обеспечивающая надежные и бесперебойные поставки.

Как и в случае со всеми другими активами, спрос и предложение являются ключевыми факторами, определяющими цену на нефть марки Brent. Таким образом, глобальный экономический рост может способствовать увеличению спроса и, наоборот, ослабление глобального роста может способствовать снижению спроса. Политическая нестабильность, войны и санкции могут нарушить предложение и повлиять на цены. Решения ОПЕК, группы крупнейших нефтедобывающих стран, являются еще одним ключевым фактором, определяющим цены. Курс доллара США влияет на цену нефти марки Brent, поскольку торговля нефтью в основном ведется в долларах США, поэтому ослабление доллара может сделать нефть более доступной, и наоборот.

Еженедельные отчеты о запасах нефти, публикуемые Американским институтом нефти (API) и Агентством энергетической информации (EIA), влияют на цену нефти марки Brent. Изменения в запасах отражают колебания спроса и предложения. Если данные свидетельствуют о снижении запасов, это может указывать на увеличение спроса, что приведет к росту цен на нефть. Рост запасов может свидетельствовать об увеличении предложения, что ведет к снижению цен. Отчет API публикуется каждый вторник, а отчет EIA - на следующий день. Их результаты обычно схожи и в 75% случаев находятся в пределах 1% друг от друга. Данные EIA считаются более надежными, поскольку это правительственное агентство.

ОПЕК (Организация стран-экспортеров нефти) - это группа из 12 стран-производителей нефти, которые проводят заседания два раза в год и совместно определяют квоты на добычу для стран-участниц. Их решения часто влияют на цены на нефть марки Brent. Когда ОПЕК решает снизить квоты, это может привести к сокращению предложения, что приведет к росту цен на нефть. Когда ОПЕК увеличивает добычу, это имеет обратный эффект. ОПЕК+ - это расширенная группа, включающая десять дополнительных членов, не входящих в ОПЕК, наиболее заметным из которых является Россия.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

EUR/USD снижается к области 1,1550 на фоне возобновившейся силы доллара

EUR/USD остается в красной зоне вблизи 1,1550 в четверг. Доллар США набирает силу, так как углубляющийся кризис на Ближнем Востоке поднимает цены на энергоносители и стимулирует спрос на безопасные активы, что приводит к снижению пары.

Нефть растет на фоне расширения войны на Ближнем Востоке

Цены на нефть откатываются от дневных максимумов, но остаются на положительной территории, при этом баррель нефти West Texas Intermediate подорожал примерно на 5% внутри дня, превысив 90 долларов. Бычи́й настрой сохраняется на фоне опасений по поводу перебоев в поставках после сообщений о новых атаках Ирана на суда в водах залива, что усиливает конфликт на Ближнем Востоке.

Золото восстанавливает потери на фоне устойчивого спроса на безопасные активы

Золото стирает свои внутридневные потери и торгуется во флэте чуть ниже $5 200 на европейской сессии в четверг. Дальнейшая эскалация военного конфликта между Израилем, силами США и Ираном сохраняет геополитические риски, что, в свою очередь, поддерживает безопасный драгоценный металл.

Мемкоины на тему Трампа мертвы

Мемные монеты на тему Трампа начинались как хайп, но теперь находятся в глубоком падении. Большинство из них потеряли почти всю свою стоимость, оставив поздних инвесторов с огромными убытками и задающимися вопросом, будет ли какое-либо восстановление.

Форекс сегодня: нефть и доллар снова растут на фоне возвращения спроса на безопасные активы

Вот что вам нужно знать в четверг, 12 марта: