На европейском рынке ценных бумаг ожидаются серьезные изменения

Когда в 2017-м единая европейская валюта выстрелила на 14% по отношению к доллару США, главными драйверами ее укрепления стали победа Эммануэля Макрона на президентских выборах во Франции, опережающий рост ВВП еврозоны над американским аналогом и намеки Марио Драги на нормализацию денежно-кредитной политики в португальской Синтре. Тогда в Париже евроскептики были поставлены на колени, что заложило фундамент под восходящим трендом по EUR/USD. В текущей ситуации немало общего с событиями 3-летней давности, и это позволяет с оптимизмом смотреть на судьбу основной валютной пары.

После 5-ти дней ожесточенных дебатов франко-германский проект фискального стимулирования был одобрен ЕС. Гранты составят €390 млрд, дешевые кредиты – €360 млрд, задолженность будет погашена из бюджета Европейского союза до 2058, а почти треть привлеченных ресурсов планируется направить на борьбу с изменением климата. «Скромной четверке» удалось добиться снижения объемов безвозмездно предоставляемых средств, и она намерена осуществлять жесткий контроль за их использованием.

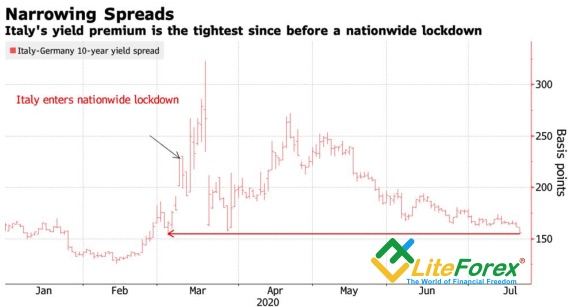

Европейские финансовые рынки встретили соглашение бурными овациями. Спред доходности 10-летних итальянских и немецких облигаций упал до минимальной отметки с марта, а фондовые индексы выросли на новостях о согласовании размера грантов.

Динамика дифференциала доходности облигаций Италии и Германии

Источник: Bloomberg.

На мой взгляд, одобрение франко-германского проекта имеет большее значение, чем победа Эммануэля Макрона на выборах в 2017. Да, в обоих случаях евроскептикам утерли нос, а Европа вновь стала единой, однако эмиссия совместных облигаций - прорыв для всего рынка ценных бумаг Старого Света. Масштабы обращающихся на нем долговых обязательств с рейтингом на уровне тройного A возрастут до €1,4 трлн, у трежерис появится серьезный конкурент, а поддержка ЕЦБ и ЕС периферийных стран еврозоны сделает их бумаги лакомым кусочком для инвесторов.

Не менее серьезные изменения ожидаются на валютном рынке и рынке акций. Европейские фондовые индексы долгое время торговались с дисконтом по отношению к своим американским аналогам, в том числе, из-за того, что при вложении средств учитывался риск распада еврозоны. Теперь EuroStoxx, DAX и другие имеют прекрасную возможность исправить положение, при этом приток капитала в Старый Свет позволит евро расправить крылья. Параллельно будет идти процесс увеличения доли единой европейской валюты в золотовалютных резервах центробанков. Если прибавить к этому профицит счета текущих операций, то мнение Pictet Asset Management о недооценке EUR/USD выглядит вполне разумным.

Параллели с 2017 на этом не заканчиваются. В 2020-2021 еврозона имеет прекрасные шансы обогнать США по темпам роста ВВП, а быстрое восстановление ее экономики не потребует от ЕЦБ расширения QE. Напротив, слухи о его досрочном сворачивании напоминают риторику Марио Драги в Португалии. История не только повторяется, но и зачастую рифмуется, что позволяет мне повысить декабрьский прогноз по EUR/USD с 1,16 до 1,17 на конец 2020. В 2021 у евро есть прекрасная возможность подняться выше $1,2.

Дмитрий Демиденко для LiteForex

Пользователь берет на себя полную ответственность за использование и трактовку информации, содержащейся на данном ресурсе, а также за любое решение относительно совершения любого действия, основанное на полученной информации.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

AUD/USD держится в плюсе на дневном графике значительно выше 0,7000

Пара AUD/USD оставляет позади понедельничный откат и вновь обретает устойчивость, бросая вызов верхней границе недавнего диапазона вблизи 0,7070 в преддверии открытия торгов в Азии. Рост пары обусловлен общим отсутствием направления у доллара США, в то время как недавняя ястребиная пауза РБА, похоже, пока поддерживает оззи.

EUR/USD чередует рост с падением вблизи 1,1540

Пара EUR/USD движется в узком диапазоне в районе 1,1550 во второй половине североамериканской сессии во вторник. Колебания цены доллара США сопровождают пару, в то время как участники рынка готовятся к важным данным по инфляции в США, которые должны выйти в среду.

Золото теряет позиции ниже $4 400

Золото отступает от ранее достигнутых максимумов и во вторник ненадолго вновь протестировало район $4 350 за тройскую унцию. Небольшая коррекция желтого металла следует за вялым ростом доллара США и снижением доходности казначейских облигаций США по всей кривой, при этом геополитическая обстановка по-прежнему сохраняет неопределенность.

Прогноз по цене Shiba Inu: SHIB продолжает распродажу, несмотря на резкий рост открытого интереса по фьючерсам

Shiba Inu (SHIB) сохраняет медвежий прогноз во вторник, поскольку снижается до $0,00000450. Это уже седьмой день, когда мемкоин продолжает распродажу, находясь под давлением слабой технической структуры. Деривативы Shiba Inu продолжают набирать импульс, при этом открытый интерес (OI) по бессрочным фьючерсам во вторник вырос до 11,08 трлн SHIB с 10,46 трлн днем ранее.

Форекс сегодня: угасающие надежды на сделку между США и Ираном давят на рыночные настроения

Вот что вам нужно знать во вторник, 11 августа: Цены на сырую нефть резко выросли в понедельник и возродили опасения по поводу инфляции, поскольку последние заголовки, связанные с конфликтом на Ближнем Востоке, не дали поводов для оптимизма.