![]() Юрий Папшев

Юрий Папшев

Независимый аналитик

Вчера доллар позитивно отреагировал на публикацию второй оценки ВВП США за 1-й квартал, которая оказалась лучше первой и ожиданий. Данные с рынка труда США дополнительно поддержали доллар, который укрепился сразу же после публикации. Тем не менее, основной причиной его роста сейчас является сброс инвесторами гособлигаций США. И пока решение по лимиту госдолга не будет принято, мы увидим, скорее всего, дальнейший рост доллара, хотя до жесткого дедлайна 1 июня остается совсем немного времени.

Вчера доллар позитивно отреагировал на публикацию второй оценки ВВП США за 1-й квартал, которая оказалась лучше первой и ожиданий. Данные с рынка труда США дополнительно поддержали доллар, который укрепился сразу же после публикации. Тем не менее, основной причиной его роста сейчас является сброс инвесторами гособлигаций США. И пока решение по лимиту госдолга не будет принято, мы увидим, скорее всего, дальнейший рост доллара, хотя до жесткого дедлайна 1 июня остается совсем немного времени.

Демократы и представители Республиканской партии пока не достигли договорённости, разногласия не устранены, хотя, «спорных вопросов остаётся все меньше».

Скорее всего, планка госдолга будет повышена в очередной раз, как это бывало раньше. Не исключено также, что «волевым» решением президента Байдена (теоретически, он имеет такое право. Что затем будет с доверием к нему избирателей, это отдельный вопрос).

Проблема разрешится, и инвесторы переключат внимание на монетарную политику ФРС.

По некоторым данным из СМИ, ФРС уже готова напечатать еще примерно 800 млрд долларов. Кроме всего прочего это означает, что рост инфляции в США выйдет на новый уровень.

Вероятно, доллар ждет очередная волна снижения, если ФРС не продолжит цикл жесткой монетарной политики, возможно, поднимая ставку значительно выше 6,00% (против 5,25% в настоящий момент).

А пока что доллар сохраняет подавляющее превосходство на рынке, в то время как инвесторы не торопятся с покупками американского долга на фоне нерешенного вопроса по его лимиту.

Не исключено также, что накануне длинных выходных инвестора продолжат фиксацию в длинных позициях по доллару, что вызовет его дальнейшее снижение сегодня (в понедельник ожидается вялая динамика и низкие объемы торгов: в Великобритании Весенний выходной день (Spring Bank Holiday), День Памяти в США, продолжение празднования в католических странах Дня Святого Духа (он будет в воскресенье 28 мая) на фоне отсутствия в экономическом календаре важных публикаций).

Несмотря на наблюдающуюся в первой половине сегодняшнего торгового дня коррекцию, доллар заканчивает последнюю полную торговую неделю мая с тотальным превосходством.

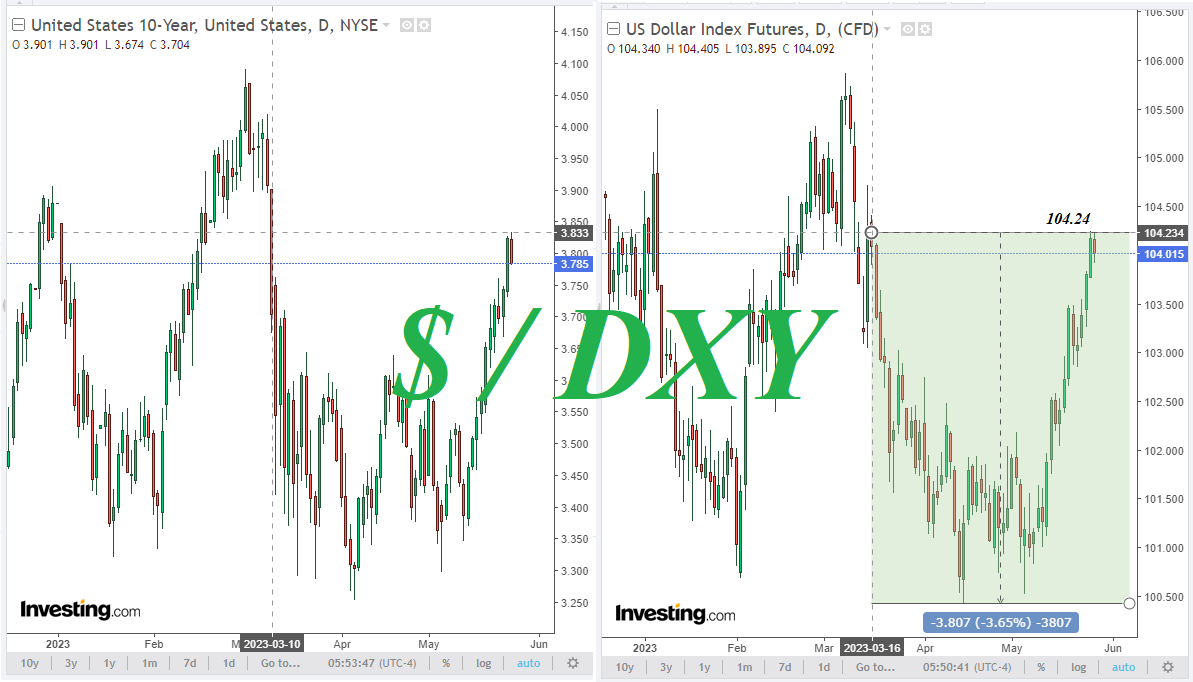

Так, на текущий момент его индекс DXY снизился примерно на 23 пункта с достигнутого вчера максимума с середины марта и отметки 104.24.

И мы вновь видим почти 100% прямую корреляцию динамики доллара с динамикой доходности американских гособлигаций, в частности, с доходностью 10-летних облигаций. Она, в свою очередь, выросла с 11 мая на 12,5%, до 3,78% на текущий момент.

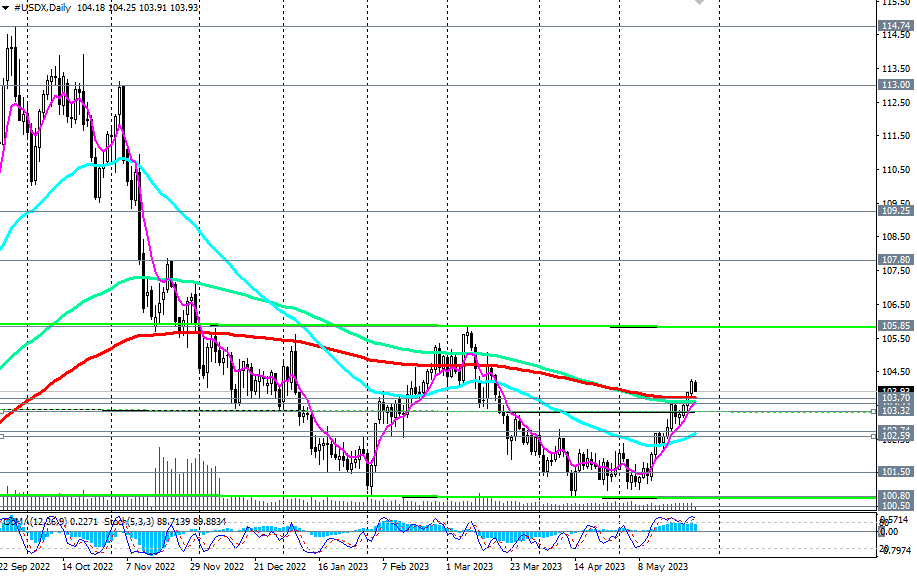

С технической же точки зрения, индекс DXY (CFD #USDX в терминале МТ4) пытается закрепиться в зоне среднесрочного бычьего рынка, выше ключевых уровней поддержки 103.55, 103.70. Пробой вчерашнего максимума 104.28 станет сигналом для наращивания длинных позиций и будет означать возврат в зону долгосрочного бычьего рынка.

В альтернативном сценарии пробой уровней поддержки 103.70, 103.55, а затем 103.32, 102.59 станет сигналом для возобновления коротких позиций.

Уровни поддержки: 103.70, 103.55, 103.32, 103.00, 102.74, 102.59, 102.00, 101.50, 101.00, 100.80, 100.50, 100.00, 99.25, 99.00

Уровни сопротивления: 104.00, 105.00, 105.85, 106.00, 107.00, 107.80

*) см. также “Технический анализ и торговые сценарии” -> Telegram

Анализ, представленный выше, предназначен только для информационных и образовательных целей. Торговля любыми активами сопряжена со значительным риском убытков и подходит не всем инвесторам. Никакая часть предоставленных материалов не должна рассматриваться как предложение купить или продать какой-либо финансовый инструмент или как предложение инвестиций со стороны компании.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

AUD/USD остается в районе 0,7050, пока Буллок из РБА выступает с комментариями по перспективам политики

AUD/USD сохраняет диапазон в районе середины 0,7000-х в начале вторника, почти не реагируя на продолжающиеся комментарии с пресс-конференции главы РБА Буллок. РБА продлил паузу в цикле ужесточения, оставив открытой дверь для дальнейшего повышения процентных ставок.

Золото уверенно держится выше $4 400; ожидания повышения ставки ФРС на фоне инфляции ограничивают рост

Золото поднимается выше третью сессию подряд — также отмечая пятый день роста из последних шести — и достигает самого высокого уровня с 5 июня, в районе $4 435, в ходе азиатской сессии во вторник. Слабый отчет по занятости в несельскохозяйственном секторе США в пятницу указал на признаки охлаждения рынка труда и заставил инвесторов пересмотреть вниз свои ожидания относительно немедленного повышения процентной ставки Федеральной резервной системой США.

EUR/USD остается во флэте в районе середины 1,1500-х, поскольку трейдеры ждут CPI США на фоне неопределенности вокруг Ирана

Паре EUR/USD не удается набрать какой-либо значимый импульс, и она держится во флэте в районе 1,1545-1,1550 на азиатской сессии. Трейдеры, похоже, не решаются делать агрессивные ставки и предпочитают дождаться дальнейшего развития событий вокруг кризиса на Ближнем Востоке и публикации на этой неделе последних данных по инфляции в США.

GBP/USD держится в плюсе; в центре внимания CPI США

Британский фунт лишь незначительно удерживает двухдневный рост в районе 1,3500 против доллара США на азиатской торговой сессии. Пара GBP/USD остается устойчивой, поскольку британский фунт превосходит другие валюты, несмотря на то, что финансовые рынки исключают возможность повышения процентной ставки Банком Англии в ближайшей перспективе.

Форекс сегодня: распродажа доллара США после NFP взяла паузу

Вот что вам нужно знать в понедельник, 10 августа: Доллар США (USD) держится стабильно в начале новой недели после того, как понес серьезные потери по отношению к своим основным конкурентам на фоне разочаровывающих данных по рынку труда в пятницу. В понедельник в европейском экономическом календаре будут опубликованы данные Sentix по доверию инвесторов за август.