![]() FxPro

FxPro

FxPro Financial Services Limited

Рынкам удалось вернуться к росту благодаря объявлению ФРС о начале скупки корпоративных облигаций (ранее выкупались только ETF на них). В начале старта программы центробанк совершал сделки на повышенных объёмах, а потом постепенно их снижал. Таким образом, первая фаза работы новых программ в наибольшей степени поддерживала рост рынков. Затем же ее влияние постепенно слабело. Вероятно, по этой причине вчера американскому рынку удалось совершить U-разворот, не только отбив 2% потери внутри дня, но и закончив сессию ростом на 0.8% по S&P500.

Эти тренды коснулись спроса на доллар. Американская валюта вернулась к снижению в понедельник после двух дней отскока. В то же время инвесторы не перестают задаваться вопросом, что будет дальше с долларом и экономикой США, перегруженной долгами.

Прежде всего, на ум приходит предположение, что США выпустят «джинна» инфляции из бутылки. Федрезерв будет намеренно запаздывать с нормализацией политики даже при условии восстановления целевого темпа роста цен. Предполагается, что ускорение роста будет сокращать долги в номинальном выражении. Главное при этом добиться стабильности на рынке облигаций, дабы не допустить бесконтрольного роста стоимости обслуживания госдолга.

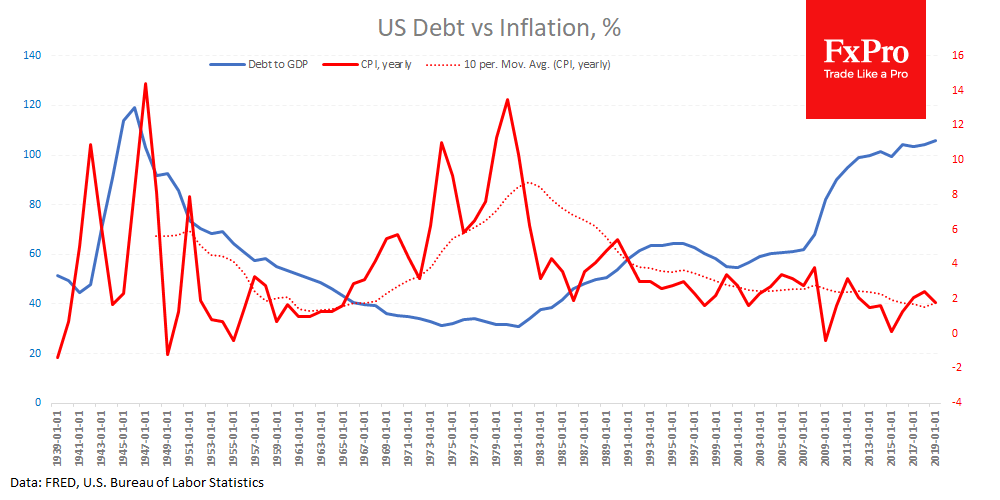

Однако не все так однозначно. Достаточно взглянуть на доступные данные по уровню госдолга к ВВП, начиная с 1939 года. Это цифры показывают, что взлёты инфляции впоследствии увеличивают долговую нагрузку. Хуже того, цены выходят из-под контроля в периоды сравнительно низкого долгового давления, и никак не наоборот. За период более чем в 80 лет корреляция между уровнем инфляции и госдолга к ВВП составляет -0.29%. Это отражает слабую отрицательную связь между показателями. То есть инвесторам в ближайшие кварталы нет смысла опасаться, что политики активируют инфляционную спираль. Как раз наоборот, высокая долговая нагрузка будет подавлять рост цен, что видно как на примере самих США в ранние послевоенные годы, так и на примере Японии.

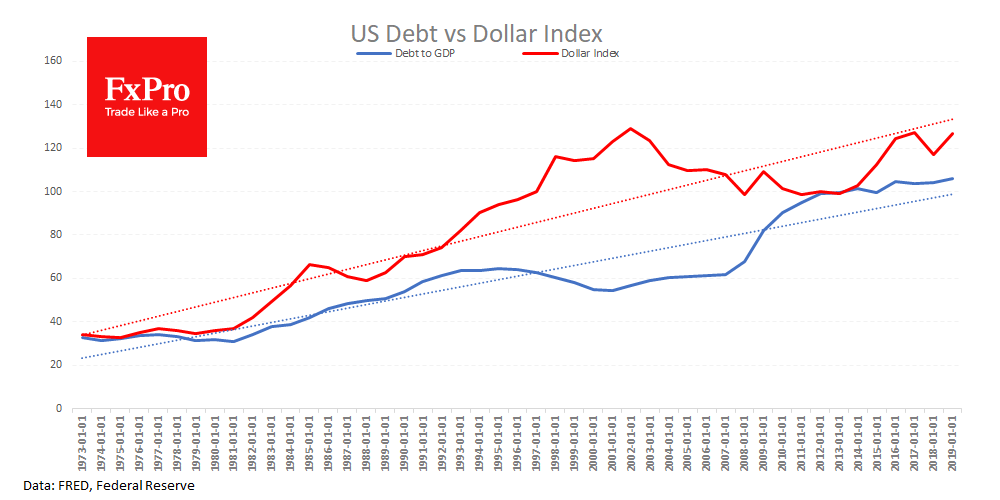

Не менее интересна другая взаимосвязь, между уровнем государственного долга и индексом доллара. За весь период расчета, с 1970-х по конец 2019, индекс доллара к широкой корзине валют имеет тенденцию к росту, равно как и уровень госдолга к ВВП. Исключение наблюдалось лишь с 1996 по 2007 год. Впрочем, это не повлияло на общую весьма явную тенденцию: несмотря на рост американского внешнего долга, индекс доллара имеет тенденцию к укреплению к корзине мировых валют, в которой то одна, то другая валюта регулярно подвергается девальвации.

Команда аналитиков FxPro

Contracts for Difference (‘CFDs’) are complex financial products that are traded on margin. Trading CFDs carries a high level of risk since leverage can work both to your advantage and disadvantage. As a result, CFDs may not be suitable for all investors because you may lose all your invested capital. You should not risk more than you are prepared to lose. Before deciding to trade, you need to ensure that you understand the risks involved taking into account your investment objectives and level of experience. Past performance of CFDs is not a reliable indicator of future results. Most CFDs have no set maturity date. Hence, a CFD position matures on the date you choose to close an existing open position. Seek independent advice, if necessary. Please read FxPro’s full ‘Risk Disclosure Notice’

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

EUR/USD остается слабой вблизи 1,1550 на фоне тупика между США и Ираном

EUR/USD не может набрать какой-либо значимый импульс и колеблется вблизи области 1,1550 на европейской сессии. Трейдеры, похоже, не решаются делать агрессивные ставки и предпочитают дождаться дальнейшего развития событий вокруг кризиса на Ближнем Востоке и выхода на этой неделе последних данных по инфляции в США.

Золото отступает от двухмесячных максимумов, возвращаясь ниже $4 400 на фоне резкого роста цен на нефть

Золото отступает от своего самого высокого с 5 июня уровня $4 435, достигнутого ранее во вторник, и опускается ниже отметки $4 400 в ходе европейских торгов. Резкий рост цен на нефть на фоне тупика в переговорах между США и Ираном о возобновлении работы Ормузского пролива вновь усилил опасения по поводу инфляции, оказав поддержку доллару США в ущерб недоходному драгметаллу.

GBP/USD флиртует с отметкой 1,3500, поскольку USD находит свежий спрос

GBP/USD торгуется во флэте вблизи уровня 1,3500 в Европе во вторник, испытывая некоторое давление со стороны возобновившегося спроса на доллар США как на безопасный актив на фоне роста цен на нефть и инфляционных опасений. Сейчас внимание по-прежнему сосредоточено на заголовках с Ближнего Востока, а данные по CPI в США в среду являются ключевым рисковым событием этой недели.

Обзор Bitcoin против Gold: XAU тестирует пробой, BTC снижается, поскольку Трамп заявляет о переговорах с Ираном

Рынок криптовалют демонстрирует признаки сокращения прироста, накопленного на прошлой неделе, поскольку биткоин (BTC) опускается ниже $65 000 на момент написания в понедельник. Между тем золото (XAU/USD) сохраняет бычьи перспективы, удерживаясь выше $4 350.

Форекс сегодня: распродажа доллара США после NFP взяла паузу

Вот что вам нужно знать в понедельник, 10 августа: Доллар США (USD) держится стабильно в начале новой недели после того, как понес серьезные потери по отношению к своим основным конкурентам на фоне разочаровывающих данных по рынку труда в пятницу. В понедельник в европейском экономическом календаре будут опубликованы данные Sentix по доверию инвесторов за август.