Очевидно, что центральным банкам придется реагировать на текущий скачок цен на энергоносители. То, как они отреагируют, будет решающим фактором в определении того, войдет ли мировая экономика в рецессию или избежит ее. С учетом свежих воспоминаний о том, что они действовали слишком медленно в 2021-2022 годах, политики сталкиваются с растущими рисками чрезмерной реакции. Смогут ли они преодолеть чувство вины за прошлые ошибки и сохранить ясность суждений, или же найдут сбалансированный ответ, который поможет экономике пройти через текущий шок?

Одним из самых последовательных уроков монетарной истории является то, что центральные банки никогда не реагируют исключительно на текущий цикл. Они также, а иногда и в первую очередь, реагируют на воспринимаемые ошибки предыдущего цикла. В нынешнем контексте нового энергетического шока эта институциональная память может сыграть решающую роль, побуждая политиков занять более жесткую позицию, чем во время всплеска инфляции 2021-2022 годов. Результат? Более жесткая позиция, чем в предыдущих циклах, что имеет значительные последствия для рынков.

Не снова: механизм исправления прошлых ошибок

Deutsche Bank выделяет простой, но мощный принцип: «Постоянной темой экономических циклов является то, что политики склонны исправлять (а часто и чрезмерно исправлять) прошлые ошибки». Эта идея подразумевает, что функции реакции центральных банков динамичны и зависят от пути развития событий.

Другими словами, после каждого кризиса приоритеты меняются. Центральные банки стремятся избежать повторения прошлых ошибок, даже если это означает чрезмерный уклон в противоположную сторону. Этот поведенческий уклон не является маргинальным, он ключевой для понимания текущих решений в области политики. Взгляд на недавнюю историю того, как центральные банки реагировали на последующие шоки, выявляет явно ястребиный паттерн.

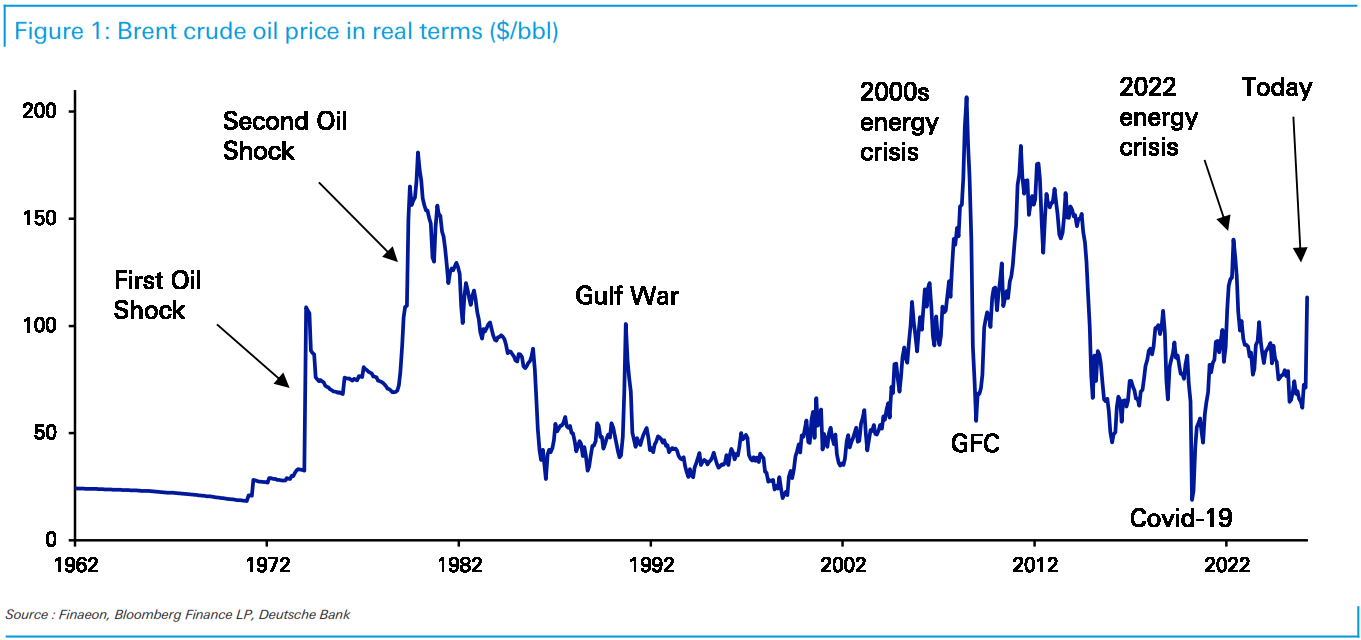

1970-е: от колебаний к решительному ужесточению

Нефтяные шоки 1970-х годов наглядно иллюстрируют этот механизм. После первого шока в 1973 году центральные банки широко рассматривались как недостаточно жесткие, поскольку им было трудно сбалансировать рост инфляции с увеличением безработицы. Эта нерешительность способствовала закреплению инфляционных ожиданий.

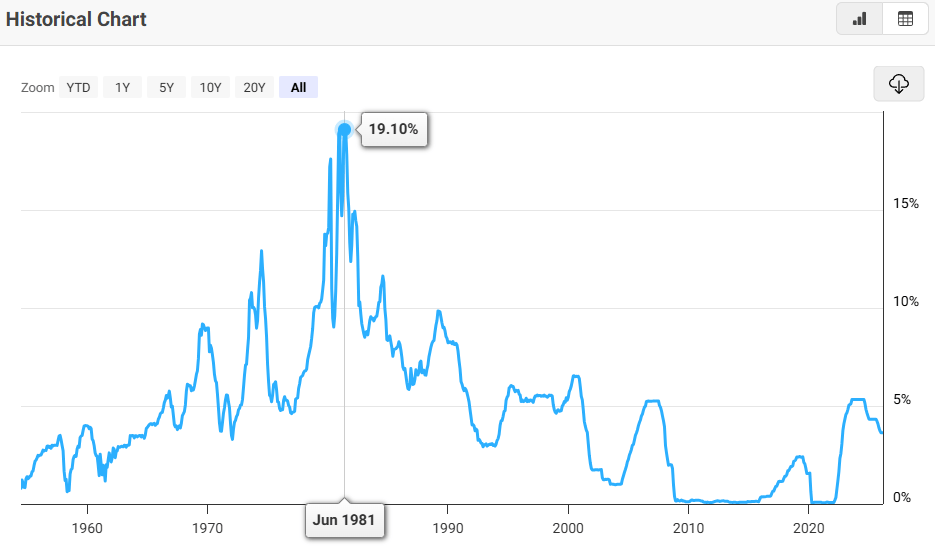

К моменту второго нефтяного шока в 1979 году рамки политики значительно изменились. Борьба с инфляцией стала доминирующим приоритетом, даже ценой рецессии. Под руководством председателя Федеральной резервной системы (ФРС) Пола Волкера монетарная политика стала агрессивно ограничительной, при этом процентные ставки достигли пика почти в 20% в июне 1981 года.

Эта более жесткая реакция была вызвана не только текущими экономическими условиями, но и явным желанием исправить воспринимаемую ошибку первого шока.

От глобального финансового кризиса до пандемии: противоположный уклон

Аналогичный паттерн возник после глобального финансового кризиса 2008 года. Медленное восстановление и устойчиво низкая инфляция привели к мнению, что центральные банки не действовали достаточно быстро или решительно.

Когда в 2020 году началась пандемия Covid-19, политики отреагировали в противоположном направлении — быстрым снижением ставок, масштабными покупками активов и крайне мягкими заявлениями о намерениях. Deutsche Bank отмечает, что эти меры были явно направлены на избежание повторения опыта после 2008 года.

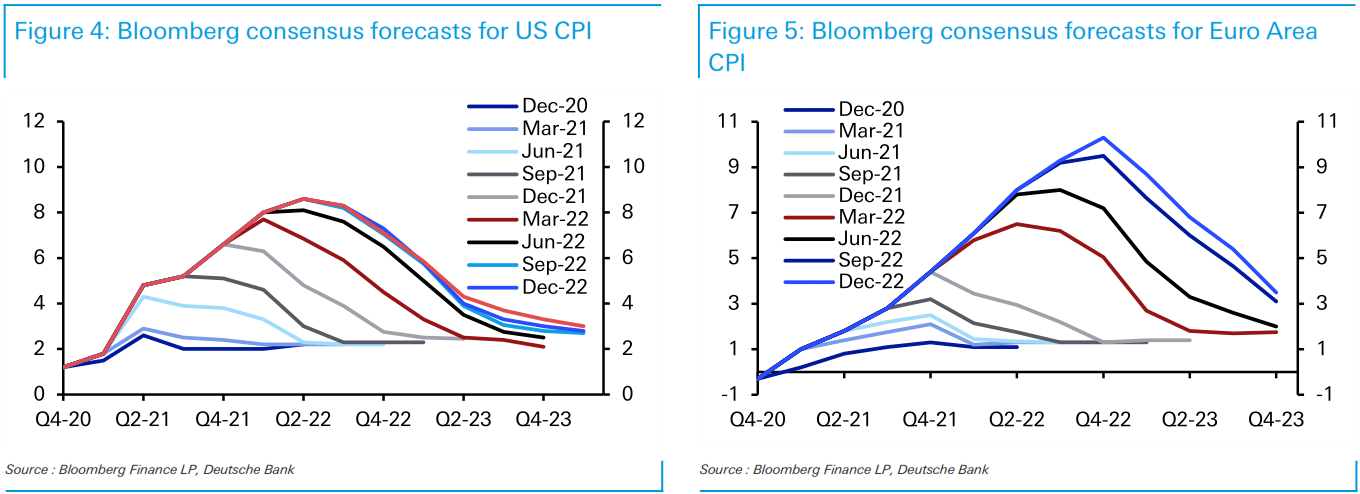

Этот голубиный уклон продолжился в 2021-2022 годах, когда инфляция изначально рассматривалась как временное явление. Процентные ставки оставались близкими к нулю, даже когда инфляция значительно превысила целевые показатели, что вызвало критику в адрес центральных банков за отставание от ситуации.

2022 год как поворотный момент в функции реакции

Всплеск инфляции 2021-2022 годов является ключевым поворотным моментом. Центральные банки в конечном итоге ужесточили политику агрессивно, но только после того, как инфляция значительно превысила их цели.

По данным Deutsche Bank, этот опыт напрямую формирует сегодняшнюю реакцию. Банк отмечает, что сейчас существует «большая неохота игнорировать инфляцию, чем в 2022 году», а также ведутся более ранние обсуждения возможных повышений ставок.

Сами представители монетарной политики признают этот сдвиг. Председатель ФРС Джером Пауэлл упомянул «более широкий контекст пяти лет инфляции выше целевого уровня», подчеркнув, что теперь доверие зависит от предотвращения очередного выхода инфляционных ожиданий из-под контроля.

В Европе президент Европейского центрального банка (ЕЦБ) Кристин Лагард заявила, что политики «сделают все необходимое, чтобы обеспечить контроль над инфляцией и чтобы французы и европейцы не столкнулись с такими же скачками инфляции, как в 2022 и 2023 годах». Президент Бундесбанка Йоахим Нагель был еще более прямолинеен, предупредив, что ухудшение инфляционных ожиданий может потребовать более жесткой политики.

Ястребиный уклон, но сдерживаемый макроэкономическими условиями

Тем не менее, более ястребиный уклон не обязательно означает немедленное или агрессивное ужесточение. Несколько институтов подчеркивают, что текущие условия отличаются от условий 2022 года.

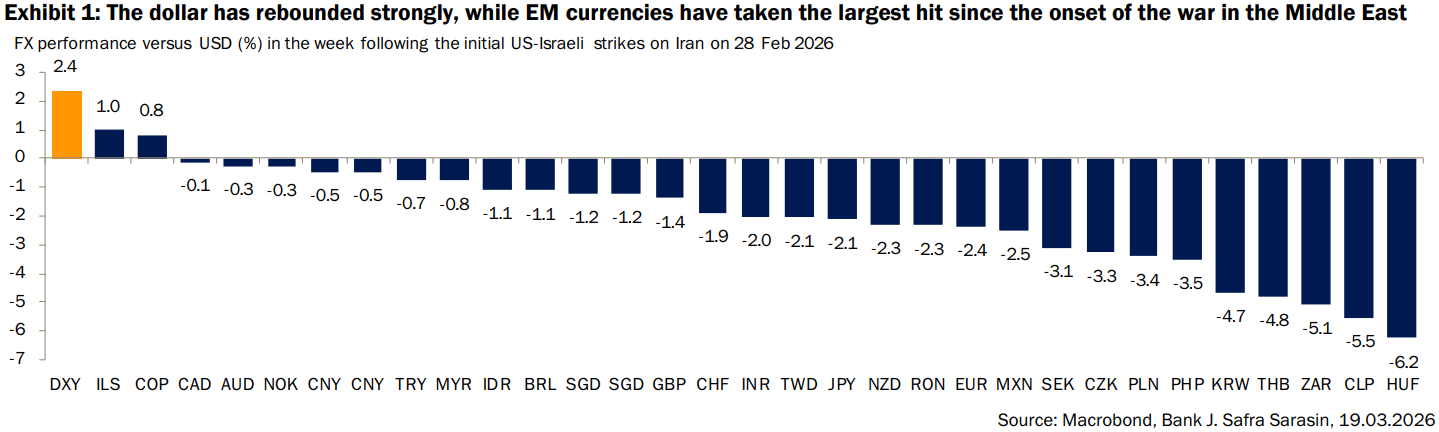

Банк J. Safra Sarasin отмечает, что «[центральные банки] в целом придерживались относительно ястребиного тона, что побудило инвесторов закладывать дальнейшие повышения ставок», при этом подчеркивая, что большинство центральных банков по-прежнему придерживаются выжидательной позиции. Аналогично, LGT Wealth Management выделяет более мягкие рынки труда и слабый рост, что снижает риск сильных вторичных эффектов.

Это говорит о том, что, хотя центральные банки более чувствительны к рискам инфляции, они остаются ограниченными более хрупким макроэкономическим фоном. В результате наблюдается более жесткая коммуникация без немедленных действий в политике.

Валютные последствия ястребиного сдвига

В такой среде валютный рынок отражает как ястребиный уклон, так и характер шока.

Reuters сообщает, что «другие крупные центральные банки становятся еще более ястребиными» по сравнению с Федеральной резервной системой, что меняет глобальные ожидания по ставкам. Однако широкий ястребиный сдвиг со стороны центральных банков не обязательно ослабляет доллар США (USD).

Напротив, доллар США продолжает получать выгоду от нескольких структурных факторов, а именно центральной роли ФРС в ценообразовании ставок в мире, статуса доллара как безопасного актива и относительной устойчивости экономики США к внешним шокам.

Что более важно, как отмечает J. Safra Sarasin, «валюты по-прежнему преимущественно движимы динамикой цен на энергоносители». В условиях роста цен на энергию валюты чистых импортеров энергии, таких как евро (EUR) и японская иена (JPY), становятся более уязвимыми из-за ухудшения условий торговли.

Эта динамика может перевесить разницу в процентных ставках в краткосрочной перспективе. Другими словами, даже если некоторые центральные банки примут более ястребиный тон, их валюты могут не получить выгоды, если их экономики более подвержены энергетическому шоку.

Память об инфляции меняет поведение центральных банков

История показывает, что центральные банки учатся на прошлых ошибках, но редко делают это нейтрально. Они склонны корректировать курс в противоположную сторону, иногда чрезмерно.

Сегодня память о том, что они отставали от кривой в 2021-2022 годах, подталкивает политиков к более ястребиному курсу в ответ на новый инфляционный шок. Это не гарантирует немедленных повышений ставок, но явно снижает терпимость к инфляционным сюрпризам.

Для валютных рынков это означает среду, в которой доллар США остается поддержанным, а валюты, более подверженные ценам на энергию, остаются под давлением. В более широком смысле это подтверждает, что текущую монетарную политику нельзя понять без учета уроков и ошибок предыдущего цикла.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

EUR/USD возвращает уровень 1,1500 на фоне ожиданий данных по инфляции в Германии

EUR/USD отскакивает от недельных минимумов и восстанавливается до 1,1500 на европейской сессии в понедельник. Однако рост кажется ограниченным, поскольку растущая геополитическая напряженность может продолжить поддерживать доллар США как безопасное убежище и выступать в качестве препятствия для пары. Внимание по-прежнему сосредоточено на данных по инфляции в Германии и новостях с Ближнего Востока.

GBP/USD: отскок остается ограниченным ниже 1,3300

Пара GBP/USD отыгрывает потери после четырех дней снижения, но остается ниже уровня 1,3300 в европейские часы торгов в понедельник. Пара находит поддержку в паузе восходящего тренда доллара США, поскольку рынки оценивают ситуацию на Ближнем Востоке после того, как хуситы вступили в войну, а Трамп, по сообщениям, рассматривает возможность военной операции по изъятию урана у Ирана.

Золото нацелено на $4 550 на фоне ослабления доллара США

Золото отыгрывает небольшой спад в азиатскую сессию до области $4 420 и поднимается к отметке $4 550, стремясь закрепиться на фоне сильного роста в пятницу более чем на 2,50%. Индекс доллара США немного отступает от уровня месячного максимума и оказывается ключевым фактором, оказывающим некоторую поддержку сырьевому активу.

Накопление крупных держателей Cardano и данные по деривативам сигнализируют о осторожном восстановлении

Цена Cardano слегка восстанавливается, торгуясь выше $0,24 на момент написания в понедельник после двухнедельной коррекции. Улучшающиеся ончейн-данные и укрепляющиеся данные по деривативам поддерживают возможное восстановление ADA.

Форекс сегодня: рынки начали бегство от риска на фоне угасания оптимизма по поводу прекращения огня

В четверг, 26 марта, финансовые рынки сохраняют осторожный настрой на ранних торгах, поскольку надежды на окончание конфликта на Ближнем Востоке ослабевают. Индекс доллара США (USD) уверенно держится выше отметки 99,50 после закрытия в положительной зоне в среду, в то время как фьючерсы на американс