- Последние опросы указывают на доминирующую победу правящей коалиции на предстоящих внеочередных выборах в Японии.

- Чем больше мандат Санаэ Такаити, тем больше инвесторы опасаются более быстрого внедрения налоговых льгот и планов по расходам.

- Ниже ожидаемого результата или неожиданный уровень явки могут спровоцировать быстрое закрытие медвежьих позиций по японской иене.

Японская иена (JPY) торгуется в среде, где политика страны снова стала прямым драйвером валюты. За два дня до внеочередных выборов 8 февраля опросы касаются не только прогнозирования победителя, но и формирования того, как рынки рисуют различные сценарии, а значит, и премию за риск, встроенную в японскую иену.

Что показывают опросы и почему рынки их учитывают

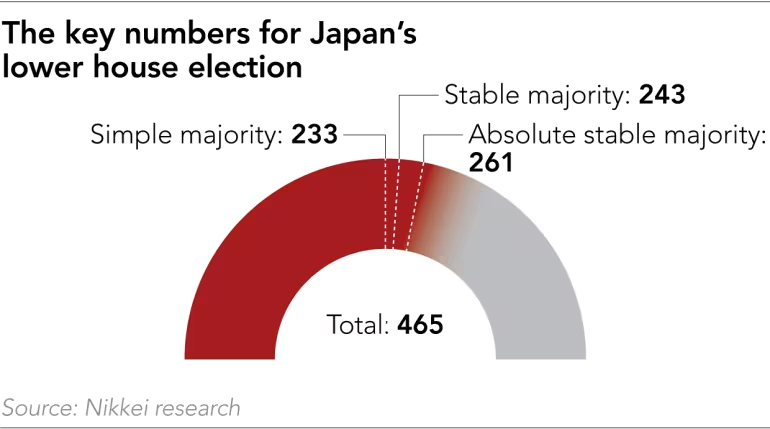

Несколько крупных опросов в целом сходятся на одном и том же сообщении, предполагая, что коалиция, возглавляемая премьер-министром Японии Санаэ Такаити, находится в сильной позиции. Опрос Nikkei, проведенный ранее на этой неделе, прогнозирует, что Либерально-демократическая партия (LDP) и ее коалиционный партнер, Партия инноваций Японии (JIP/Ishin), могут получить 300 мест из 465 в Нижней палате. Похожий прогноз также был озвучен японской газетой Asahi Shimbun, в то время как отдельные опросы, приписываемые Kyodo News, предполагают, что LDP может даже обеспечить простое большинство в 233 места самостоятельно.

В механике парламента Японии эти цифры имеют большее значение, чем бинарный вопрос о том, кто победит. С 233 местами правящий лагерь контролирует Нижнюю палату. При более чем 261 месте он укрепляет свои позиции в комитетах и председательских должностях, что позволяет более гладко устанавливать повестку дня и быстрее принимать законы. А если коалиция приблизится к порогу в две трети, институциональные трения еще больше уменьшаются, поскольку Нижняя палата получает большую возможность продвигать законодательство, даже когда Верхняя палата не сотрудничает.

Короче говоря, чем больше опросы указывают на крупную победу, тем больше рынок закладывает возможность быстрого выполнения экономической программы правительства.

Одним из факторов, привлекающих международное внимание, является публичная поддержка, выраженная президентом США Дональдом Трампом в адрес Такаити, наряду с перспективами встречи в марте. Для валютных рынков это не является фундаментальным драйвером, но может усилить медийное внимание, укрепить нарративы и ускорить краткосрочные позиции.

Почему победа правящей коалиции может быть негативной для японской иены

Текущий парадокс заключается в том, что победа правящей коалиции, которая обычно ассоциируется с политической стабильностью, может стать негативной для валюты, если она связана с фискальным путем, который рассматривается как слишком экспансионистский. Рынки не наказывают за стабильность, но закладывают риск того, что стабильность трансформируется в политический пустой чек.

Самым торгуемым предвыборным обещанием остается временная приостановка налога на потребление, применяемого к продуктам питания. Для домохозяйств это просто. Для инвесторов это сразу становится вопросом финансирования, поскольку дыра в доходах должна быть компенсирована за счет сокращения расходов, других налоговых мер или увеличения эмиссии государственных облигаций Японии.

В стране, которая медленно покидает десятилетия почти нулевых процентных ставок, эта чувствительность имеет значение. По мере роста доходности затраты на обслуживание долга становятся более чувствительными к ставкам, а ультрадолгий конец становится индикатором доверия. Вот почему распродажа, вызванная фискальными факторами, может давить на JPY, даже несмотря на то, что, теоретически, более высокие японские доходности могут поддерживать валюту за счет более узких процентных дифференциалов. Если доходности растут, потому что инвесторы требуют большего премиума за срок из-за фискальных и кредитных рисков, это движение может быть негативным для иены, а не позитивным.

Три сценария для японской иены

Опросы не сводят событие только к конечному результату. Они в основном смещают распределение в сторону результатов с "сильным мандатом". Рынки, следовательно, склонны рассматривать голосование в трех широких категориях.

1. Крупная победа правящей коалиции около 300 мест, без шока доверия

Это сценарий, в котором консенсусные прогнозы в целом материализуются с комфортным мандатом, более гладким исполнением и бюджетом на 2026 финансовый год, который проходит вовремя или с управляемыми задержками.

В этой ситуации рынок может изначально оказывать давление на японскую иену, поскольку вероятность более крупного фискального пакета возрастает. Но ключевым моментом является качество сообщений после выборов. Если правительство акцентирует внимание на поэтапности, временном дизайне и планах эмиссии, которые избегают насыщения сектора ультра-долгосрочных облигаций, премия за риск может стабилизироваться.

Этот сценарий соответствует колеблющейся японской иене, а не односторонне движущейся валюте. Рынки могут "продавать заголовок" по фискальным оптикам, а затем постепенно переоценивать более традиционные факторы, такие как Банк Японии (BoJ) и доходности США.

2. Поражающая победа ЛДП и союзников, подразумевающая почти полное законодательное доминирование

Если результат значительно превзойдет ожидания, интерпретация рынка станет более агрессивной с более быстрой реализацией, меньшими компромиссами и, следовательно, более высокой вероятностью того, что дорогостоящие обязательства будут приняты в менее размытом виде. В этом случае японская кривая может еще больше наклониться, и давление на JPY может усилиться в краткосрочной перспективе.

Это также сценарий, в котором риск интервенции резко возрастает. Рынки, как правило, меньше сосредотачиваются на точном уровне, чем на движении, которое становится слишком быстрым и односторонним. Чем быстрее растет USD/JPY, тем больше стимулов у Министерства финансов, чтобы сломать импульс, особенно если слабость японской иены рискует подстегнуть импортированную инфляцию в то время, как правительство обещает помощь в снижении стоимости жизни. Интервенция может вызвать резкие откаты, но долговечность все еще зависит от фона ставок в США и монетарной политики Банка Японии.

3. Сюрприз на выборах, низкая явка или менее решительная победа коалиции ЛДП, чем предполагают опросы

Даже если опросы доминируют в нарративе, они несут классический риск низкой явки среди избирателей, склоняющихся к Такаити, или сопротивления в определенных городских округах. Если результат окажется менее впечатляющим, чем среднее прогнозирование, рынки могут быстро распродать "торговлю Такаити", в результате чего доходности снизятся, премия за риск сожмется, а JPY укрепится.

Но этот сценарий не автоматически положителен в среднесрочной перспективе. Более слабый мандат может вновь открыть дверь для запутанных, дорогостоящих компромиссов, необходимых для принятия законодательства и бюджетов. Эта смесь часто создает наименее комфортный валютный профиль с меньшей видимостью, большим шумом и более трудным путем к закреплению бюджета на 2026 финансовый год.

Роль Банка Японии и реальное равновесие иены

Во всех сценариях Банк Японии остается косвенным арбитром. Он не реагирует на результаты выборов как таковые, а на их последствия для инфляции, финансовых условий и обменного курса. Если фискальная политика сохраняет инфляцию более устойчивой или слабость японской иены поднимает импортированную инфляцию, аргументы в пользу более быстрого нормализации монетарной политики усиливаются на грани. Если доходности становятся беспорядочными и условия ужесточаются слишком резко, Банк Японии может предпочесть осторожность, чтобы избежать дестабилизации роста.

В конечном итоге голосование 8 февраля является менее политическим событием, чем тест "мандата против доверия". Опросы указывают на сильную победу. Направление японской иены будет зависеть от того, будет ли эта победа использована для ускорения дорогостоящих обещаний или, наоборот, для обеспечения достаточного политического капитала для поэтапного, финансирования и калибровки мер таким образом, чтобы избежать повторного возникновения стресса на японской облигационной кривой.

Технический анализ USD/JPY: Бычий импульс сохраняется выше ключевых скользящих средних

Пара USD/JPY торгуется на уровне 157,10 на момент написания в пятницу на 4-часовом графике. 100-периодная простая скользящая средняя (SMA) продолжает снижаться ниже 200-периодной SMA, сохраняя медвежье выравнивание, в то время как более длинная средняя немного поднимается. Цена держится выше обоих уровней, при этом 200-периодная SMA на уровне 156,60 предлагает ближайшую динамическую поддержку. Индекс относительной силы (RSI) составляет 67, сигнализируя о сильном бычьем импульсе, но не достигая состояния перекупленности.

Измеряя от максимума 159,45 до минимума 152,10, уровень 78,6% коррекции Фибоначчи на 157,88 ограничивает верхнюю сторону. Непосредственное сопротивление выравнивается на уровне 157,34. Следующие уровни поддержки наблюдаются на уровне 61,8% коррекции на 156,64, а затем на 200-периодной SMA на 156,60, что сохраняет краткосрочный уклон поддержанным, пока импульс остается сильным.

(Технический анализ этой истории был написан с помощью инструмента ИИ.)

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

Пара AUD/USD держится около отметки 0,7000 в преддверии выхода данных

Пара AUD/USD колеблется в пределах волатильного диапазона вокруг ключевой области 0,7000 перед открытием торгов в Азии. Волатильность пары сохраняется несмотря на значительные потери доллара США и преобладающее повышение интереса к риску среди инвесторов. В дальнейшем внимание следует переключить на предварительные индексы PMI в Австралии.

EUR/USD сохраняет бычий настрой выше 1,1600

В довольно позитивном начале недели EUR/USD возвращается выше уровня 1,1600 на фоне возобновившегося интереса к продажам, ослабляющего доллар США, и слабых надежд на улучшение геополитической ситуации. В дальнейшем инвесторы, как ожидается, останутся сосредоточены на выходе предварительных индексов PMI в США и еврозоне.

Золото остается под давлением ниже $4 500

Золото находит опору после достижения минимума около ключевой отметки $4 000 за тройскую унцию ранее в понедельник. Металл сейчас колеблется ниже отметки $4 500, все еще удерживая умеренные потери, поскольку рынки продолжают усваивать решение президента Трампа отложить военные удары по иранским электростанциям после «продуктивных переговоров» с Тегераном.

Стратегия раскрывает новый потенциал привлечения капитала в размере $44 миллиардов, увеличивает объемы владения до 762 099 BTC

Strategy объявила о масштабной экспансии своих программ размещения акций на рынке, увеличив емкость привлечения капитала на сумму до $44,1 млрд по обыкновенным и привилегированным акциям, согласно заявке в понедельник.

Форекс сегодня: кризис на Ближнем Востоке усугубляется, золото падает до нового минимума 2026 года

Вот что нужно знать в понедельник, 23 марта: