По мере того как государственный долг США превышает $39 трлн, перед политиками встает неустойчивая экономическая траектория, угрожающая мировой финансовой системе. Поскольку формальный дефолт исключен, а фискальная austerity politically unfeasible, правительство США все чаще, вероятно, будет полагаться на финансовое подавление, искусственно удерживая процентные ставки ниже инфляции, чтобы снизить реальную стоимость своего долга.

Этот макроэкономический сдвиг может спровоцировать один из крупнейших перераспределений богатства в истории, структурно позиционируя золото как основного бенефициара и важнейший инструмент хеджирования политики для инвесторов.

Масштаб проблемы в $39 трлн

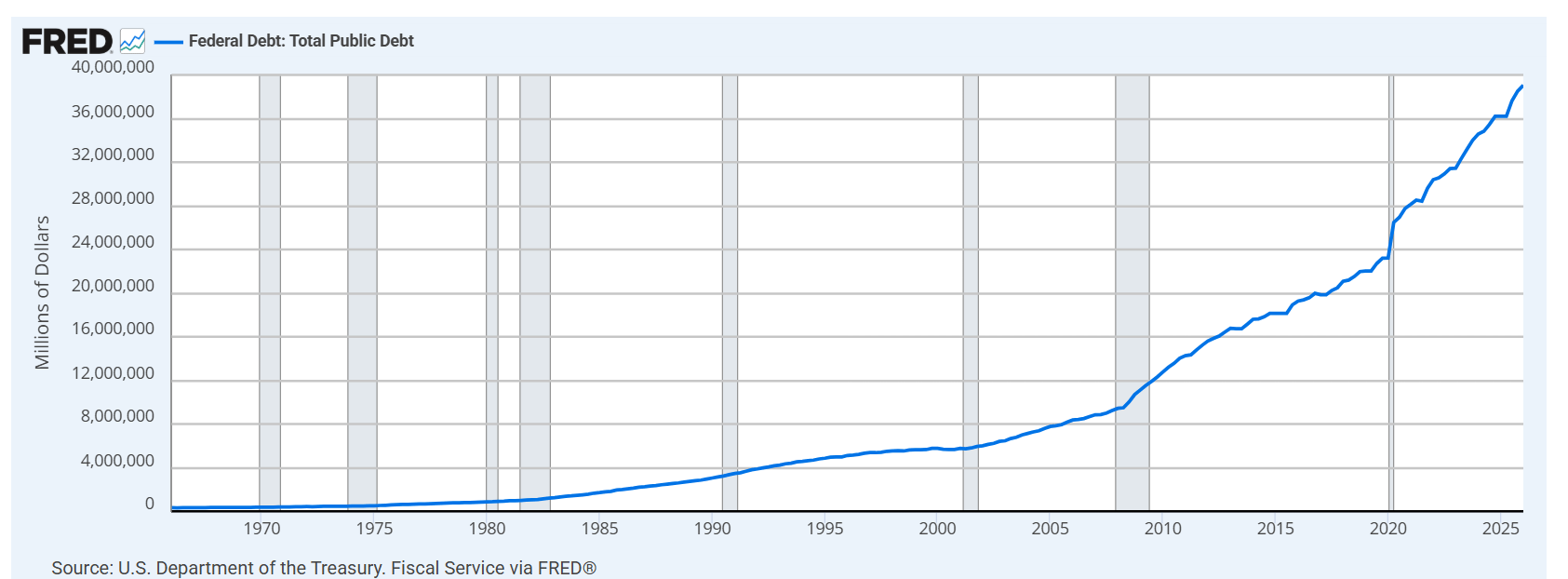

Исторический график федерального долга США достиг ошеломляющих $39 трлн в 1 квартале 2026 года. За последние два десятилетия долг стал параболическим; 20 лет назад государственный долг США составлял чуть более $8 трлн. За два десятилетия он почти увеличился в пять раз, резко ускорившись особенно после COVID-19.

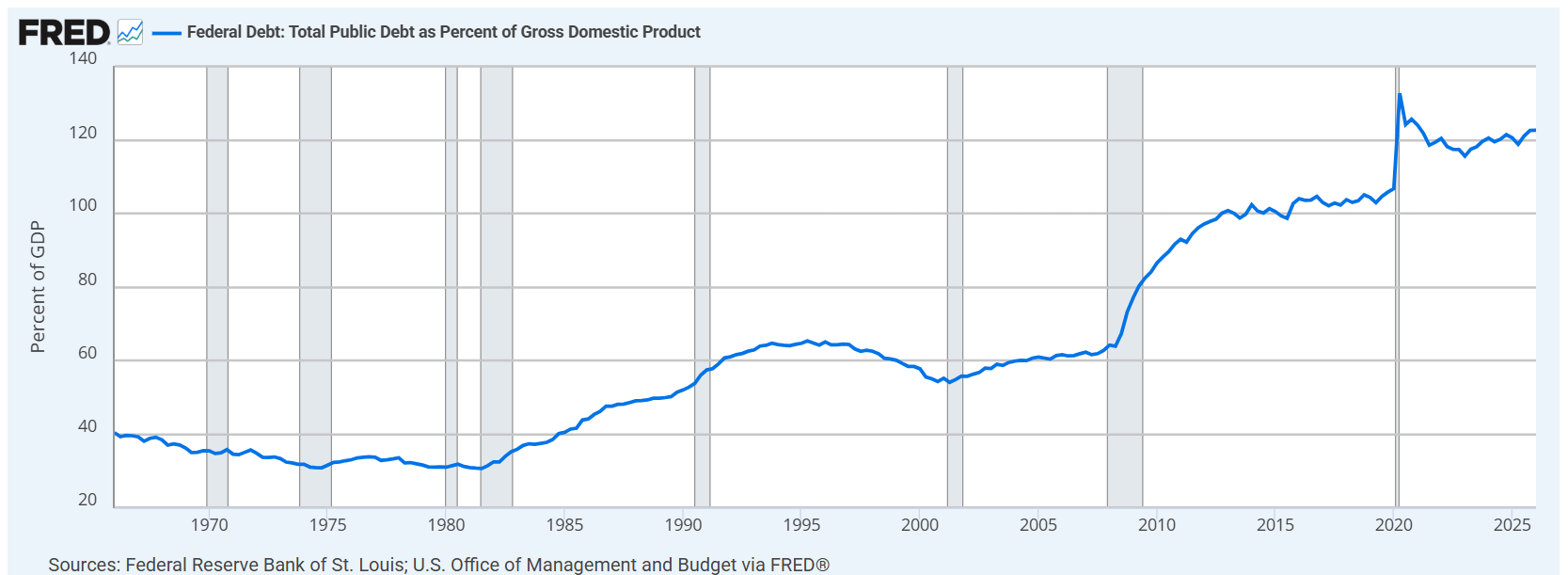

Однако смотреть только на номинальную величину недостаточно без сравнения федерального долга США с ВВП, где сейчас показатель находится выше 120%. Это означает, что сумма, которую должно правительство США, больше, чем все, что крупнейшая экономика мира производит за один год.

Тренд продолжает расти, и это совершенно неустойчиво. В какой-то момент политики в Вашингтоне, округ Колумбия, будь то министр финансов США Скотт Бессент, новый председатель ФРС Кевин Уорш или оба, действующие согласованно, будут вынуждены решить эту проблему. Более того, возможно, они уже работают над этим за закрытыми дверями.

Три варианта, стоящие перед Вашингтоном

Есть только три способа решить проблему государственного долга:

- Вариант первый: дефолт. Это не произойдет. Соединенные Штаты могут печатать валюту, в которой номинирован их долг, а формальный дефолт взорвал бы всю мировую финансовую систему.

- Вариант второй: фискальная austerity. Для этого нужно резко сократить расходы и повысить налоги, чтобы годами получать крупные первичные профициты. Хотя это и является ответственным с точки зрения бюджета путем, политически он нежизнеспособен. Ни один политик не хочет сокращать социальные расходы, урезать оборону и повышать налоги в рамках бесконечного избирательного цикла, который может очень быстро лишить его должности.

- Вариант третий: финансовое подавление. Именно на этот сценарий инвесторам следует обратить внимание. Если США выберут этот путь, он может тихо стать одной из важнейших макротем следующего десятилетия.

Финансовое подавление не просто меняет динамику государственного долга США; оно фундаментально меняет то, какие активы выигрывают, какие проигрывают, и то, как следует позиционировать портфель.

Понимание финансового подавления

Объем государственного долга США резко вырос и не демонстрирует признаков остановки: расходы на обслуживание долга растут, усугубляя проблему, а политическая система почти не проявляет желания к реальной бюджетной дисциплине.

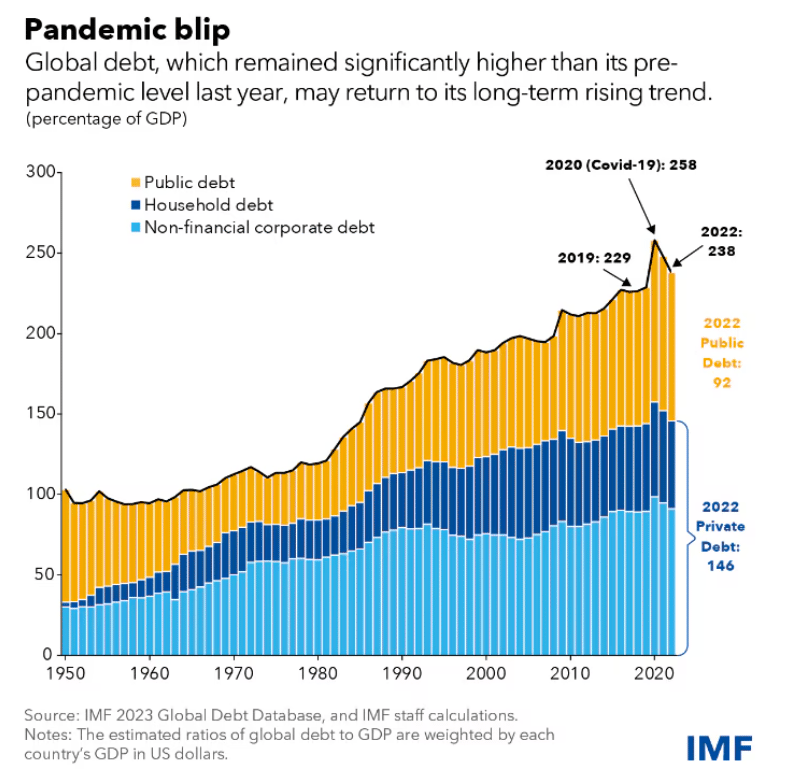

Но это не только американская проблема. Всемирный экономический форум отмечает, что мировой государственный долг превысил $100 трлн, что составляет примерно 93% мирового ВВП. Между тем правительства по всему миру сталкиваются с фискальной трилеммой: необходимостью больше тратить на безопасность из-за роста вооруженных конфликтов, старения населения и растущих потребностей, связанных с изменением климата.

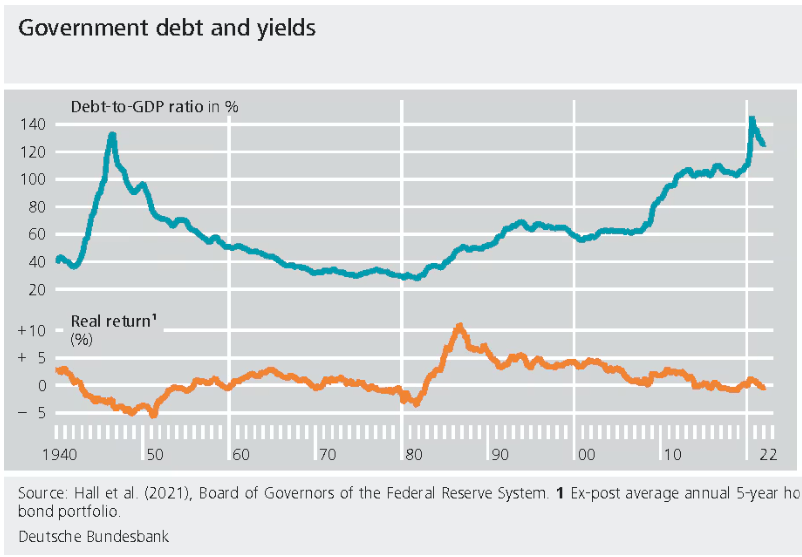

Чтобы понять, как справиться с этим, не обрушив рост и не вызвав негативную реакцию избирателей, можно обратиться к истории. У США уже есть опыт финансового подавления, в частности в годы после Второй мировой войны. Победа союзников не обошлась без цены; после 1945 года отношение федерального долга США к ВВП достигло пика выше 100%, приблизившись к уровням, которые мы видим сегодня. Однако к 1974 году этот показатель снизился до 24%.

Чтобы добиться этого, правительство США снизило долговую нагрузку за счет инфляции. Оно поддерживало номинальный рост ВВП, ограничивало процентные ставки, заставляло банки покупать государственные облигации США и позволяло инфляции частично выполнять работу по сокращению долга. В этом и заключается суть финансового подавления: медленное перераспределение богатства от вкладчиков к государству.

Сам механизм прост: если достаточно долго удерживать процентные ставки ниже инфляции, реальная стоимость государственного долга со временем снижается.

Рассмотрим компоненты ВВП: инфляцию (уровень цен) и рост (общий выпуск). Если оба показателя растут, темпы роста ВВП ускоряются. С другой стороны, на долг влияют основная сумма и процентная ставка, выплачиваемая за его обслуживание. Если номинальный ВВП растет за счет инфляции и роста, но стоимость финансирования для правительства остается искусственно подавленной, отношение долга к ВВП может снижаться, даже если номинальный объем долга продолжает расти.

Правительству не нужно "погашать" $39 трлн так, как домохозяйство погашает ипотеку; ему просто нужно сделать этот долг меньше по отношению к размеру экономики. Самый простой способ сделать это — раздуть знаменатель, сохраняя при этом стоимость долга под контролем.

Современный сценарий размывания долга

Исторически политики выбирали инфляцию вместо фискальных издержек, и они могут сделать это снова в более тонкой, более современной форме. Финансовое подавление для размывания огромного государственного долга требует четырех ключевых элементов:

- Инфляция дольше остается выше целевого уровня.

- Реальные ставки слишком долго удерживаются на слишком низком уровне.

- Давление с целью поддержания упорядоченных рынков государственных облигаций.

- Решения в области политики, которые незаметно отдают приоритет устойчивости долга, а не покупательной способности вкладчиков.

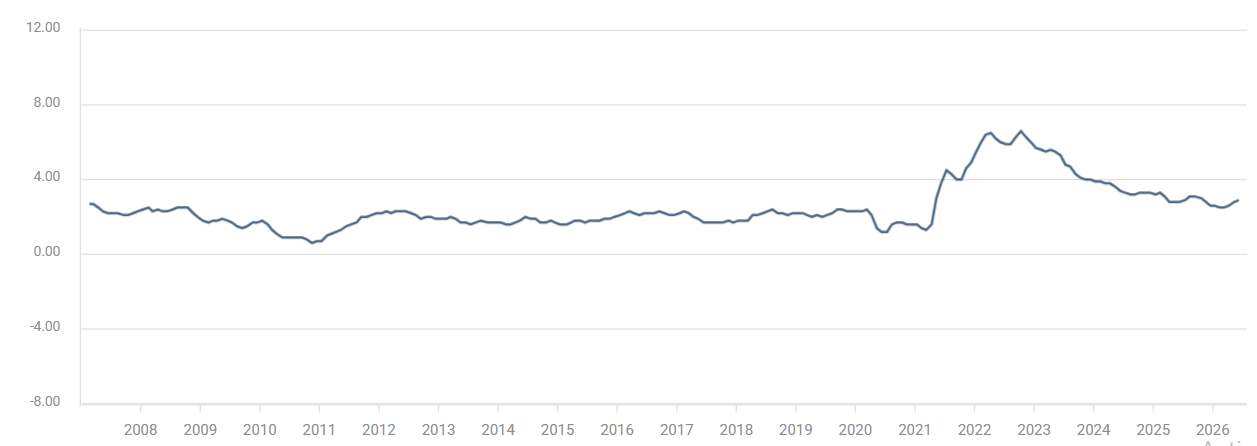

Первый элемент уже реализуется. В последний раз базовый CPI в США опускался ниже целевого уровня Федеральной резервной системы в 2% в апреле 2021 года, что означает более пяти лет высокой инфляции.

Второй элемент, удержание ставок на низком уровне, находился в центре политических приоритетов. Дональд Трамп ранее оказывал значительное политическое давление на ФРС, требуя снизить процентные ставки, даже когда инфляция значительно превышала целевой уровень 2%

Недавно назначенный Трампом глава ФРС Кевин Уорш в своих первых публичных выступлениях подчеркивал независимость Федеральной резервной системы и ставил инфляцию в приоритет, но его закулисные идеи в области политики говорят о другом. Намерение Уорша сократить forward guidance и сместить акцент в измерении инфляции с общих показателей на более неочевидные усеченные средние индикаторы в конечном итоге может дать ФРС гибкость для снижения ставок.

Последние элементы связаны с подавлением доходности. После тридцатилетнего снижения доходность 10-летних казначейских облигаций США начала расти с момента пандемии, существенно увеличив стоимость заимствований для правительства. Правительству США нужно, чтобы доходность снизилась, а значит, ему нужен рост спроса на казначейские облигации США

Чтобы добиться этого, когда рынок уходит от суверенных облигаций, политики могут обратиться к прошлым сценариям: заставить банки по закону держать казначейские облигации США, как это было в Законе о банках 1933 года или в послевоенных соглашениях ФРС и Казначейства. Кевин Уорш в ФРС и Скотт Бессент в Казначействе держат ключи к запуску такого режима.

Почему золото становится главным хеджем

Финансовое подавление — это плохая новость для любого, кто держит активы, не способные обогнать инфляцию. Если инфляция составляет 4%, а ваши деньги приносят 2%, вы ежегодно теряете покупательную способность. Если у вас длинные облигации, а доходность ограничена, пока инфляция остается устойчивой, ваша реальная доходность резко падает. Это скрытый налог, который размывает банковские балансы и доходность облигаций, перераспределяя богатство от вкладчиков к заемщикам и от держателей наличности к правительствам.

Напротив, золото обычно показывает наилучшие результаты, когда реальные доходности снижаются, доверие к фиатной политике ухудшается или инвесторы хотят защититься от обесценивания денег. Если правительство искусственно подавляет стоимость заимствований, позволяя инфляции расти, реальные процентные ставки остаются отрицательными — это среда, которая структурно поддерживает золото.

В условиях финансового подавления золото становится хеджем сразу от трех факторов:

- Инфляции, разъедающей покупательную способность.

- Готовности центральных банков терпеть отрицательную реальную доходность.

- Долгосрочного риска для доверия к валюте, используемой как инструмент управления долгом.

Это не означает, что золото будет расти по прямой линии. После исторического, беспрецедентного ралли желтый металл пережил резкую коррекцию с $5 500 до ниже $4 000.

В краткосрочной перспективе золото по-прежнему будет торговаться под влиянием ожиданий по ФРС, доллара США, доходности и рыночного позиционирования. Но структурно, если политика сместится в сторону размывания долга через инфляцию, золото перейдет из тактической сделки в критически важный политический хедж.

Пять макроэкономических сигналов, за которыми должны следить трейдеры

Чтобы понять, реализуется ли эта гипотеза в реальном времени, трейдерам следует отслеживать пять ключевых сигналов:

- Реальные доходности: если инфляция остается устойчивой, а номинальная доходность перестает расти достаточно быстро, чтобы компенсировать инвесторов, риск финансового подавления возрастает.

- Риторика ФРС по инфляции: ищите признаки того, что политики дольше терпят инфляцию выше целевого уровня, одновременно смещая фокус на экономический рост или устойчивость долга.

- Политика на рынке казначейских облигаций: следите за любыми мерами по подавлению доходности, масштабной поддержкой баланса или политическим давлением с целью сдерживания стоимости финансирования.

- Фискальная траектория: если дефициты остаются огромными и отсутствует убедительная политическая готовность к бюджетной экономии, стимулы к финансовому подавлению усиливаются.

- Золото относительно облигаций: если золото начинает опережать инструменты с фиксированной доходностью, а реальная доходность облигаций ухудшается, рынок активно закладывает ранний режим финансового подавления.

Вывод очевиден. Правительство США не выберет дефолт и не станет терпеть экстремальные фискальные издержки, необходимые для реального погашения $39 трлн долга. Это оставляет финансовое подавление как наиболее политически удобный вариант — мир, в котором инфляция размывает долговую нагрузку, ставки искусственно удерживаются на низком уровне, а основное бремя ложится на вкладчиков. Если именно таков путь вперед, это превращается из простого сюжета о долге в критически важную историю распределения активов, и золото остается одним из самых очевидных победителей.

(Эта статья была создана с помощью инструмента искусственного интеллекта и проверена редактором. Узнать больше.)

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

WTI снизилась с максимумов, но остается устойчивой около $74 на фоне закрытия Ормузского пролива

Американская нефть West Texas Intermediate откатывается к отметке около $74 в ходе европейской сессии в понедельник после роста более чем на 4% до $75. Цены на нефть США сохраняют значительный рост после уикенда с новыми ракетными ударами между США и Ираном, что привело к закрытию Ормузского пролива Ираном и возобновлению опасений по поводу поставок.

EUR/USD борется за уровень 1,1400 на фоне укрепления доллара и рисков, связанных с Ираном

EUR/USD остается оборонительно близко к 1,1400 на европейских торгах в понедельник. Пара сталкивается с препятствиями, поскольку доллар США начинает неделю на сильной ноте на фоне возросшей привлекательности безопасных активов после эскалации конфликта между США и Ираном в выходные. Однако ястребиные ожидания в отношении ЕЦБ ограничивают снижение ключевой валютной пары перед выступлениями политиков ФРС и ЕЦБ.

Золото кажется уязвимым на фоне рисков, связанных с Ираном, которые возрождают опасения по поводу инфляции и ставок на повышение ФРС

Золото остается под давлением продаж на азиатской сессии и в настоящее время торгуется чуть выше $4 050, снизившись почти на 1,40% за день. Дальнейшая эскалация напряженности между США и Ираном, а также закрытие Ормузского пролива поднимают цены на сырую нефть и возрождают опасения по поводу инфляции. Это, в свою очередь, усиливает ожидания повышения процентных ставок Федеральной резервной системой США, что поддерживает доллар США как безопасный актив и оттягивает потоки капитала от драгметалла.

GBP/USD удерживает потери ниже 1,3400 на фоне обострения напряженности между США и Ираном

Пара GBP/USD находит некоторую поддержку около 1,3370 после умеренного гэпа вниз на открытии, хотя ей не хватает бычьей уверенности, и она остается ниже 1,3400. Пара страдает от возобновившегося спроса на безопасный доллар США на фоне возобновившихся военных атак между США и Ираном и последующего закрытия Ормузского пролива. Все внимание по-прежнему сосредоточено на новостях с Ближнего Востока и обсуждениях центральных банков.

Форекс сегодня: доллар США продолжает коррекцию, конфликт США и Ирана остается в центре внимания

Вот что вам нужно знать в пятницу, 10 июля: Движение на финансовых рынках остается нестабильным в преддверии выходных, поскольку участники рынка воздерживаются от открытия крупных позиций из-за неопределенности вокруг конфликта между Ираном и Соединенными Штатами. Во второй половине дня единственной публикацией, способной вызвать реакцию рынка, станет июньский отчет по рынку труда Канады.