- Доллар США завершает неделю с незначительными потерями.

- Возобновление геополитической напряженности стало ключевой темой.

- Теперь инвесторы переключат внимание на предстоящие данные по CPI США.

Итоги недели

Доллар США (USD) торговался на этой неделе волатильно, в результате чего индекс доллара США (DXY) остался в небольшом плюсе в районе 101,00.

Движение цен на этой неделе в основном определялось возобновившейся напряженностью между США и Ираном и тем, как это влияет на Ормузский пролив, отодвигая на второй план сохраняющиеся опасения по поводу возможной валютной интервенции со стороны Министерства финансов Японии (MoF), в то время как ожидания дальнейшего повышения процентных ставок Федеральной резервной системой (ФРС) оставались высокими.

Кроме того, публикация протокола FOMC в целом совпала с ожиданиями рынка, из-за чего итоговое ястребиное послание было в значительной степени ожидаемым, а реакция доллара США оказалась вялой.

ФРС усиливает курс на более высокие ставки на более длительный срок

ФРС на протяжении прошлой недели усиливала свое послание о более высоких ставках на более длительный срок через заявления чиновников, протокол июньского заседания FOMC и пятничный Отчет по монетарной политике.

Член Совета управляющих ФРС Кристофер Уоллер подтвердил неизменную приверженность центрального банка целевому уровню инфляции в 2%, заявив, что более высокая инфляция и стабилизирующийся рынок труда изменили баланс рисков. Он подчеркнул, что политика не будет использоваться для финансирования бюджетного дефицита, и отметил, что при непонимании реакции ФРС необходима более четкая коммуникация.

Президент ФРБ Нью-Йорка Джон Уильямс поддержал ястребиный тон, заявив, что инфляция остается слишком высокой, несмотря на улучшение перспектив благодаря снижению цен на энергоносители. Он охарактеризовал рынок труда как стабильный, вновь отметил, что политика находится в хорошем положении и зависит от данных, а также заявил, что инвестиции в ИИ в конечном итоге должны повысить производительность, даже если в краткосрочной перспективе они способствуют инфляции.

Протокол июньского заседания FOMC показал, что политики по-прежнему в первую очередь обеспокоены инфляцией, при этом несколько чиновников предупредили, что инвестиции в ИИ, тарифы и возобновившаяся напряженность на Ближнем Востоке могут удерживать ценовое давление на повышенном уровне. Хотя ставки были единогласно оставлены без изменений, несколько участников сочли, что дальнейшее ужесточение в конечном итоге может стать уместным, если инфляция окажется более устойчивой, что укрепляет мнение о том, что планка для снижения ставок остается высокой.

Полугодовой отчет ФРС по монетарной политике содержал схожее послание. Центральный банк заявил, что инфляция ускорилась еще больше весной из-за тарифов, конфликта на Ближнем Востоке и факторов, связанных с ИИ, при этом подчеркнув, что долгосрочные инфляционные ожидания остаются закрепленными на уровне 2%. В отчете также экономическая активность и рынок труда были описаны как в целом устойчивые, несмотря на повышенную неопределенность, были признаны жесткие кредитные условия и стагнирующий рынок жилья, а также сделан вывод, что финансовая система остается надежной и устойчивой.

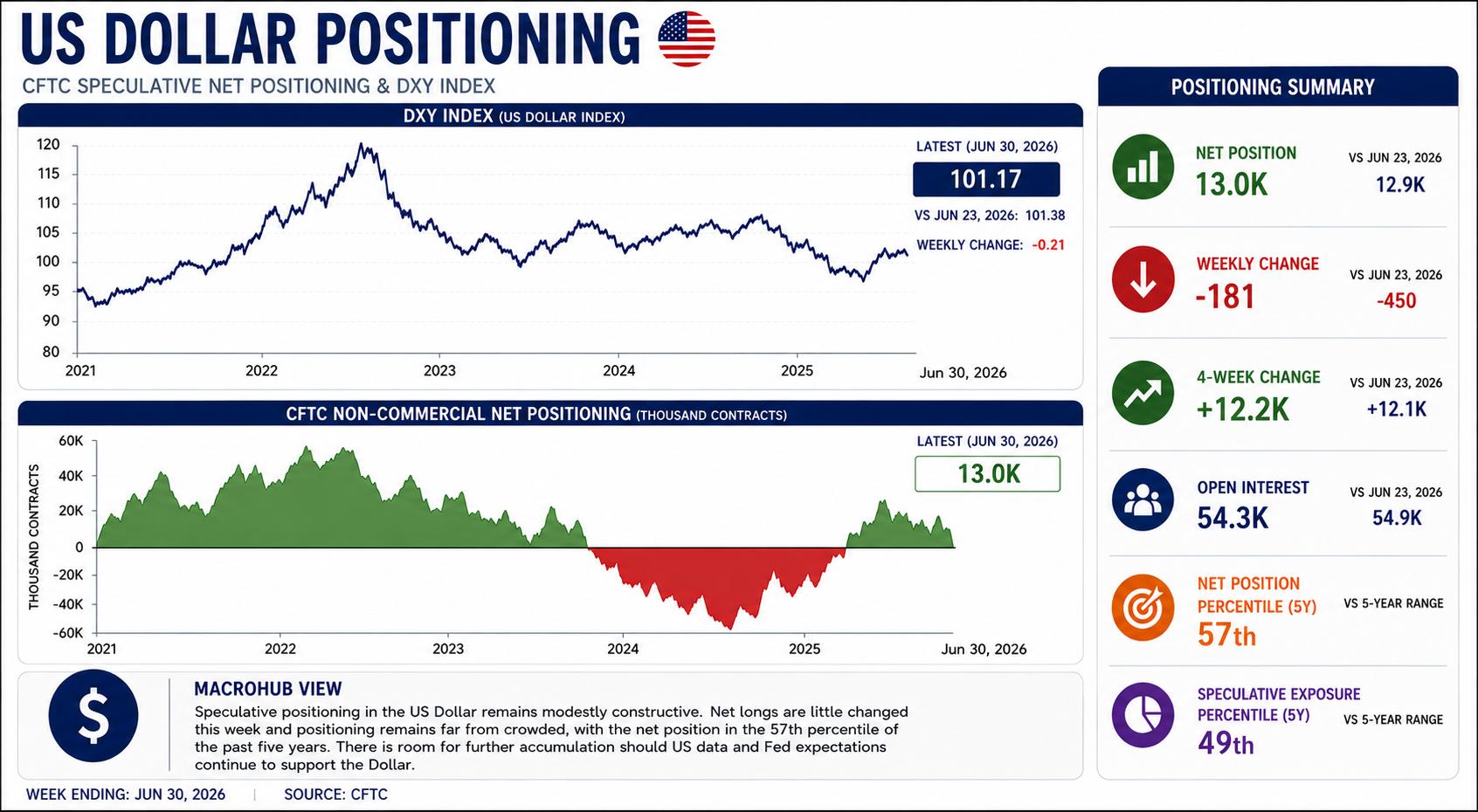

Доллар США: позиционирование остается конструктивным, поскольку бычий импульс выравнивается

Спекулятивное позиционирование по доллару США за неделю по 30 июня почти не изменилось: чистые длинные позиции немного выросли до 13 тыс. контрактов против 12,9 тыс. неделей ранее. Последние данные Комиссии по торговле товарными фьючерсами США (CFTC) указывают на то, что недавнее наращивание бычьих позиций в значительной степени исчерпало себя, при этом инвесторы сохраняют конструктивный настрой, а не существенно увеличивают длинные позиции по доллару.

Недельное позиционирование было практически во флэте, снизившись всего на 181 контракт, тогда как 4-недельное изменение оставалось стабильным на уровне чуть более 12,2 тыс. контрактов. Кроме того, открытый интерес также немного снизился до 54,3 тыс. контрактов с 54,9 тыс., что указывает на отсутствие существенных изменений в общем участии рынка. В совокупности эти данные указывают на период консолидации, а не на новый сдвиг в спекулятивных настроениях.

Исторические показатели продолжают показывать, что доллар США далек от перегруженной сделки. Текущая чистая позиция находится на 57-м процентиле своего 5-летнего диапазона, тогда как спекулятивная экспозиция составляет 24%, что соответствует 49-му процентилю. Оба индикатора указывают на то, что позиционирование спекулянтов восстановилось с подавленных уровней, наблюдавшихся ранее в этом году, но в целом остается вблизи исторического среднего.

В целом последние данные CFTC показывают, что рынок сохраняет умеренно конструктивный настрой по отношению к баксу, не демонстрируя при этом сильной убежденности. Инвесторы за последний месяц частично нарастили бычьи позиции, однако в последнее время позиционирование стабилизировалось, оставляя значительный простор для дальнейшего накопления, если поступающие экономические данные США и ожидания по ФРС продолжат поддерживать доллар.

Дилемма доллара США: инфляция против занятости

В последнее время доллар США оказался в центре противоречивых макроэкономических сигналов.

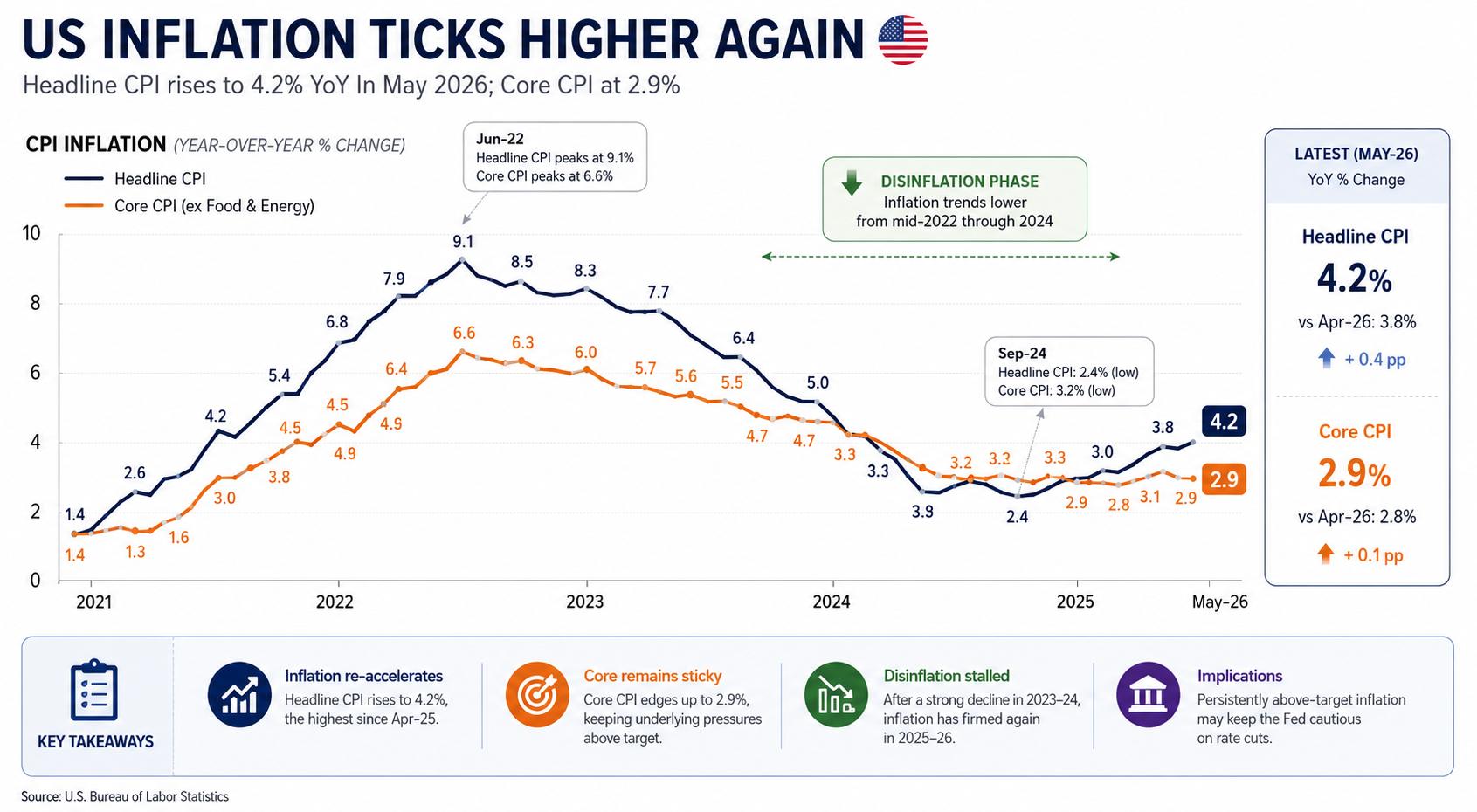

Инфляция оказывается более устойчивой, чем ожидалось: в мае потребительские цены резко выросли, при этом общая инфляция CPI ускорилась до 4,2% г/г с 3,8%, а базовая инфляция выросла до 2,9% с 2,8%. Последний отчет по расходам на личное потребление (PCE) подчеркнул этот момент, указав, что базовое ценовое давление остается устойчивым и усиливает аргументы в пользу того, чтобы ФРС сохраняла ограничительную политику дольше.

Доллар США оказался под давлением после разочаровывающего июньского отчета о количестве рабочих мест в несельскохозяйственном секторе. Действительно, экономика США добавила всего 57K рабочих мест за месяц, а предыдущее значение было пересмотрено вниз до 129K с 172K. Кроме того, уровень безработицы снизился до 4,2% с 4,3%, хотя улучшение, по-видимому, было частично обусловлено снижением участия в рабочей силе.

Несмотря на более слабые данные по рынку труда, председатель ФРС Кевин Уорш не проявил особого желания смещать фокус с инфляции, оставляя инвесторов в сомнениях относительно того, окажется ли недавняя слабость payrolls достаточной, чтобы изменить прогноз по политике.

В более широком плане рыночные настроения остаются осторожными. Инвесторы продолжают взвешивать неопределенные перспективы Ближнего Востока на фоне все еще неясной стратегии Белого дома по урегулированию конфликта, а внимание все больше переключается на отчет по CPI в США, который выйдет в следующий вторник и может стать следующим важным катализатором как для доллара США, так и для ожиданий относительно политики ФРС в дальнейшем.

Что дальше?

Следующим станет июньский индекс потребительских цен (CPI), который может стать ключевым фактором для ожиданий относительно траектории политики ФРС. Инвесторы также будут следить за полугодовым выступлением председателя Кевина Уорша по вопросам денежно-кредитной политики перед Конгрессом во вторник и среду, а также за июньскими розничными продажами и предварительным июльским индексом потребительских настроений Университета Мичигана.

Помимо экономического календаря, основными факторами, влияющими на рыночные настроения и доллар США, станут события на Ближнем Востоке и новые заявления представителей ФРС.

Лучший друг доллара: устойчивая инфляция

Если последние месяцы что-то и показали, так это то, что снизить инфляцию с повышенных уровней — одна задача, а вернуть ее полностью к целевому уровню — совсем другая.

Именно это может стать главным источником поддержки для доллара США в ближайшие месяцы.

Рынки, возможно, недооценили, насколько сложной всегда должна была быть заключительная стадия процесса дезинфляции. Пока базовое ценовое давление остается устойчивым, перспектива того, что процентные ставки будут оставаться выше дольше, должна продолжать поддерживать бакс.

Занятость - Часто задаваемые вопросы (FAQ)

Условия на рынке труда являются ключевым элементом оценки состояния экономики и, следовательно, ключевым фактором оценки курса национальной валюты. Высокая занятость или низкий уровень безработицы положительно влияют на потребительские расходы и, следовательно, на экономический рост, повышая стоимость местной валюты. Более того, очень напряженный рынок труда – ситуация, при которой не хватает работников для заполнения открытых вакансий, – также может повлиять на уровень инфляции и, следовательно, на денежно-кредитную политику, поскольку низкое предложение рабочей силы и высокий спрос приводят к повышению заработной платы.

Темпы роста заработной платы в экономике являются ключевыми для политиков. Высокий рост заработной платы означает, что домохозяйства могут тратить больше денег, что обычно приводит к росту цен на потребительские товары. В отличие от более волатильных источников инфляции, таких как цены на энергоносители, рост заработной платы рассматривается как ключевой компонент базовой и устойчивой инфляции, поскольку повышение заработной платы вряд ли будет отменено. Центральные банки по всему миру уделяют пристальное внимание данным о росте заработной платы при принятии решений о денежно-кредитной политике.

Значение, которое каждый центральный банк придает состоянию рынка труда, зависит от его целей. Некоторые центральные банки имеют четкие мандаты, связанные с рынком труда, помимо контроля над уровнем инфляции. Например, Федеральная резервная система (ФРС) США имеет двойной мандат - способствовать максимальной занятости и стабильным ценам. В то же время единственный мандат Европейского центрального банка (ЕЦБ) заключается в том, чтобы держать инфляцию под контролем. Тем не менее, несмотря на все мандаты, условия на рынке труда являются важным фактором для политиков, учитывая их значение как индикатора здоровья экономики и их прямую связь с инфляцией.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

EUR/USD становится положительным, нацеливается на 1,1450

EUR/USD теперь набирает темп и движется к уровню 1,1440 в пятницу, умеренно растя внутри дня. При отсутствии важных экономических данных сохраняющаяся неопределенность вокруг конфликта между США и Ираном заставляет инвесторов сохранять осторожность, ограничивая потенциал роста пары.

USD/JPY опускается до четырехдневных минимумов вблизи 161,50

USD/JPY остается под медвежьим давлением по мере завершения недели, продолжая снижение ниже уровня 162,00. Тем временем японская иена получает поддержку от сильных данных PPI и объявлений о фискальных и финансовых реформах в Японии.

Золото остается под давлением, все еще ниже $4 100

Золото не может развить отскок четверга и торгуется ниже отметки $4 100 за тройскую унцию в пятницу. Неопределенность вокруг конфликта на Ближнем Востоке ограничивает рост драгоценного металла, который также находится под давлением на фоне роста доходности казначейских облигаций США по всей кривой.

GBP/USD теряет часть роста, возвращаясь к 1,3420

Пара GBP/USD удерживает умеренный рост выше отметки 1,3400 в пятницу. Оптимизм в связи с переходом руководства правительства Великобритании и ожидания дальнейшего ужесточения политики Банка Англии поддерживают британский фунт, в то время как ослабление напряженности на Ближнем Востоке и угасающие ожидания повышения ставок ФРС оказывают давление на доллар США.

Форекс сегодня: доллар США продолжает коррекцию, конфликт США и Ирана остается в центре внимания

Вот что вам нужно знать в пятницу, 10 июля: Движение на финансовых рынках остается нестабильным в преддверии выходных, поскольку участники рынка воздерживаются от открытия крупных позиций из-за неопределенности вокруг конфликта между Ираном и Соединенными Штатами. Во второй половине дня единственной публикацией, способной вызвать реакцию рынка, станет июньский отчет по рынку труда Канады.