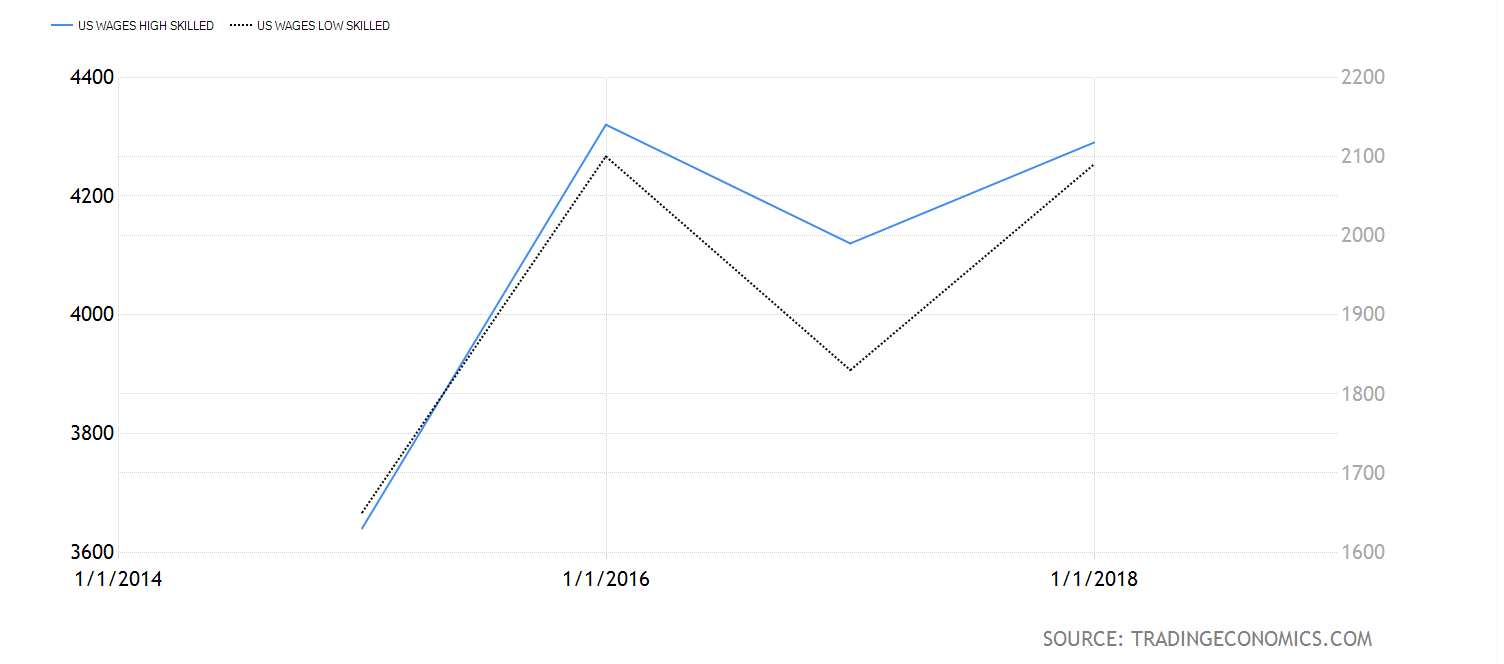

Занятость в США вероятно ускорилась в мае, так как улучшение погоды благоприятствовало росту спроса на рабочую силу в строительном секторе, который тянул вниз рынок труда в первом «холодном» квартале. Рост оплаты труда вероятно изменился незначительно, так в структуре рынка преобладают рабочие места с низкой квалификацией. Цена на низкоквалифицированную рабочую силу более эластична к спросу, т.к. рост числа участников рынка приближает его к совершенной конкуренции. К тому же здесь выше заменяемость, следовательно работники имеют меньшую переговорную силу, чем высококвалифицированная рабочая сила, которая имеет больше возможности «диктовать свои условия». Это можно увидеть на графике:

Просадка в оплате труда различалась 2017 году у работников различной квалификации. К тому же цены на труд высокой квалификации обычно рассматриваются как залипающие (sticky), поэтому негативные экономические потрясения лучше прослеживаются через динамику зарплат низкоквалифицированных кадров.

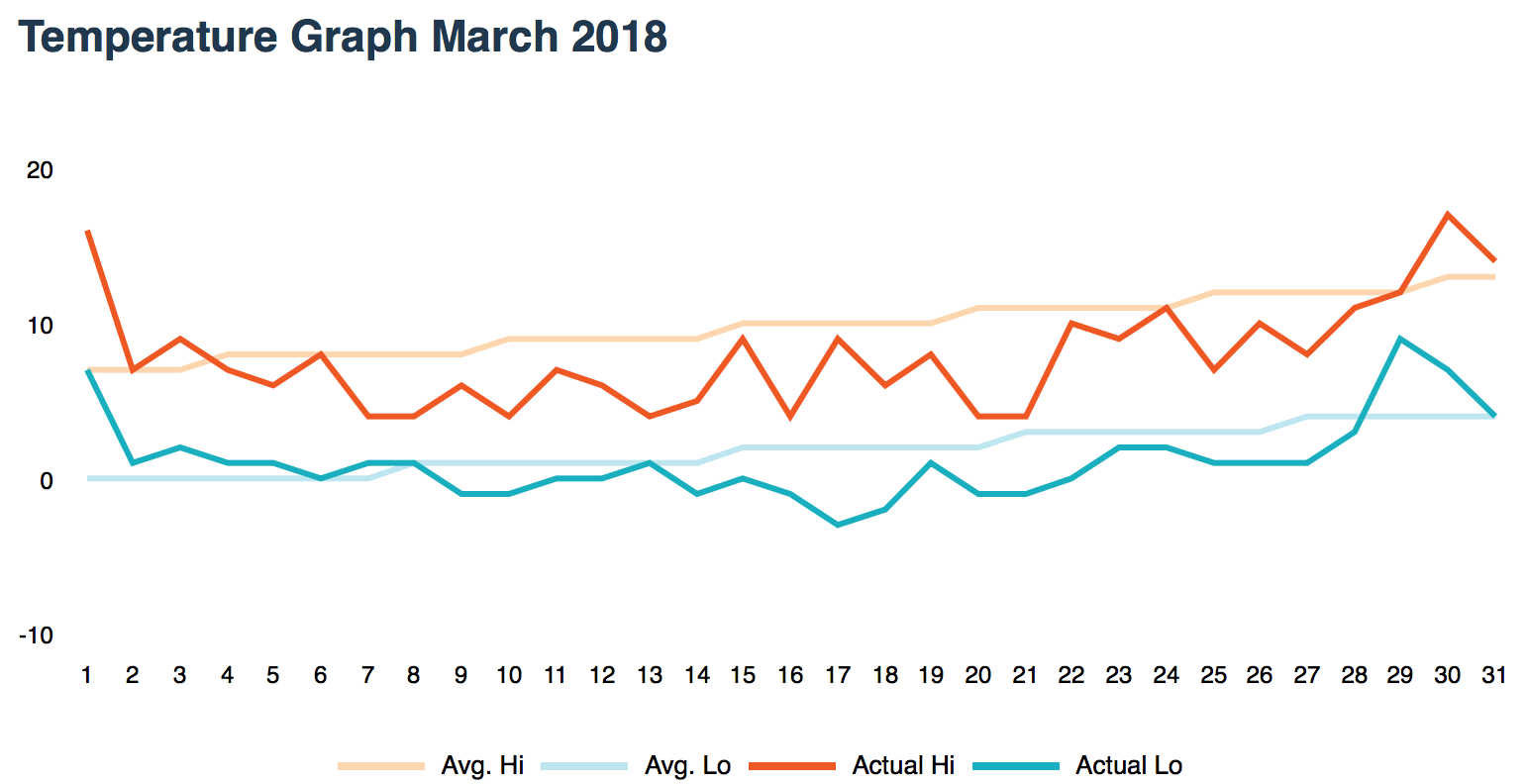

Payrolls, как ожидается, изменились на 188К мест в мае, против 164К в апреле и 135К в марте. Причиной замедления темпов создания новых рабочих мест стала холодная погода: температура в прошлых месяцах оказалась ниже средних значений:

Чтобы уложиться по срокам приходится нанимать больше работников в следующих, более благоприятных месяцах.

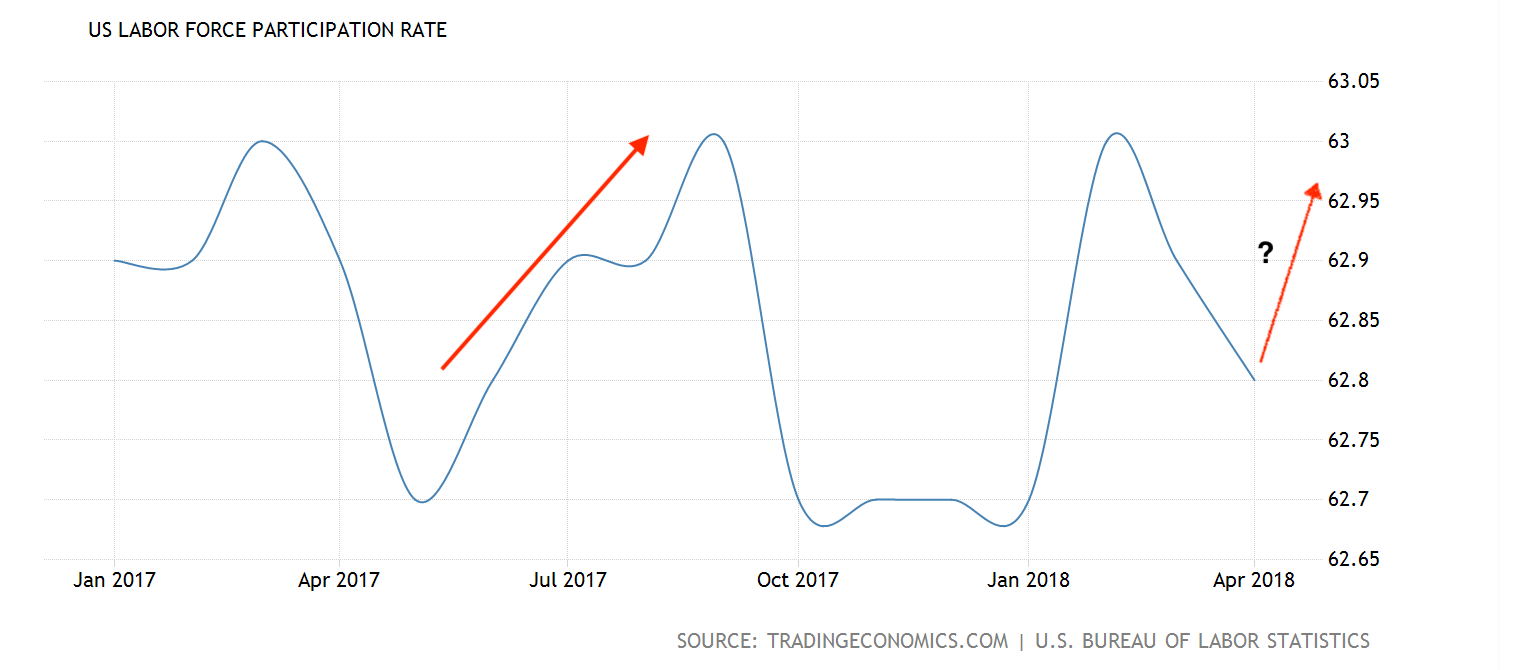

Предложение на рынке труда зависит также и от колебаний уровня участия в рабочей силе. Следующий график показывает что в начале года она обычно снижается (скорей всего из-за сезонных факторов) и к лету начинает расти:

Вероятно это объясняется нежеланием «временно подряжающихся» работать в холодные месяцы. Если же в мае произойдет рост LFPR, то это может также оказать давление на рост оплаты труда.

Месячное изменение оплаты труда ожидается на уровне 0.2%, после роста на 0.1% в апреле. В годовом выражении это означает рост на 2.7%, что на 0.3% ниже целевого значения, которые рассматривается рынком как необходимое условие устойчивой потребительской инфляции в 2%. Потребительским расходам и ВВП в первом квартале отреагировали соответствующим образом на слабость рынка труда, значения которых оказались ниже прогнозов.

Предложение на рынке труда в среднем росло на 200К рабочих мест в этом году, что больше тех 120К, соответствующих ежемесячному приросту трудоспособного населения. Безработица, как ожидается, упадет ниже 4% до минимума 17 с половиной лет в 3.9%.

ФРС готовит финансовые рынки к повышению ставки в июне, т.е. настроение в целом сформировалось, поэтому в отсутствии резко негативных изменений в отчете, он вероятно не сможет значительно повлиять на доллар. Гораздо важнее сосредоточиться на угрозах тарифных войн, которые могут «подточить» норму прибыли для американских компаний, что снизит спрос на инвестиции а соответственно будет давить на стоимость заимствований. Если ФРС не верно оценит возможные последствия от этого, то повышение ставки еще больше лишит компаний стимула расширять производство, и нормализация ставки по федеральным фондам войдет в противоречие с возможностями экономики.

Снижение политической неопределенности в Европе и рост неопределенности в политике Трампа может вызвать переток средств обратно в Европу, если окажется что перспективы экономического роста США нарушены.

Сезонные изменения торговой активности могут также сказаться на реакции рынков на payrolls.

Артур Идиатулин

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

Прогноз по золоту на 2022 год: корреляция с доходностью гособлигаций США приведет к росту желтого металла

Золото провело первый квартал года в фазе консолидации после впечатляющего роста в 2020 году. После падения ниже $1700 в марте XAU/USD изменило направление и поднялось выше $1900, однако бычий импульс

Доллар США: внимание, смена тренда и момент покупки

Многие трейдеры, желая зайти в рынок по лучшей цене, используют разные способы поиска точки входа, но единое мнение есть, и оно сводится к границе

Узнайте ключевые торговые уровни с помощью индикатора областей слияния

Повысьте эффективность точек входа в рынок и выхода из него. Этот инструмент выявляет области слияния сразу нескольких технических индикаторов, таких как скользящие средние, уровни Фибоначчи и ключевые разворотные уровни, предлагая использовать их в ваших торговых стратегиях.

Узнайте, какие позиции на рынке занимают наши эксперты

Используйте наш интерактивный график с более чем 1500 активами, межбанковскими ставками и обширной базой исторических данных. Это обязательный к использованию профессиональный онлайн-инструмент, который предлагает вам ультрасовременную платформу реального времени, полностью настраиваемую и бесплатную.