Японская иена выиграет от менее "голубиного" настроя Банка Японии в 2024 году

- В течение 2023 года доллар США вырос более чем на 10% по отношению к японской иене, и этот показатель будет трудно повторить в 2024 году.

- Расхождение в денежно-кредитной политике между Федеральной резервной системой и Банком Японии привело к тому, что пара протестировала многолетний максимум в районе 152,00.

- Пара USD/JPY завершила годовой бычий тренд в декабре после того, как не смогла пробить отметку 152,00, установив медвежий тренд на первые кварталы 2024 года.

- Быки по иене возлагают надежды на Банк Японии, в то время как покупатели доллара США полагаются на экономику США.

Курс доллара США (USD) в течение 2023 года демонстрировал неоднозначную динамику, поддерживаемую главным образом устойчивой экономикой США и ограничиваемую ралли на Уолл-стрит. С другой стороны, японская иена (JPY) после словесных интервенций, направленных на ограничение ее обесценивания, перешла к росту на фоне всех спекуляций и слухов относительно потенциального изменения ультрамягкой денежно-кредитной политики Банка Японии (BoJ). Однако эти ожидания развеялись, поскольку Банк Японии пояснил, что он все еще далек от осуществления каких-либо изменений.

В декабре иена пережила восстановление, поскольку рынки решили, что ФРС не будет повышать процентные ставки дальше, и появились комментарии о стратегии выхода Банка Японии из политики отрицательных ставок. В результате японская валюта завершает 2023 год с положительной динамикой по отношению к доллару США. Это похоже на то, что произошло в 2022 году, когда пара USD/JPY упала после установления нового многолетнего максимума вблизи 152,00. В 2023 году пара также отступила от 152,00, но более умеренными темпами.

Цикл повышения ставок ФРС заканчивается, доходность облигаций США разворачивается после достижения многолетних максимумов

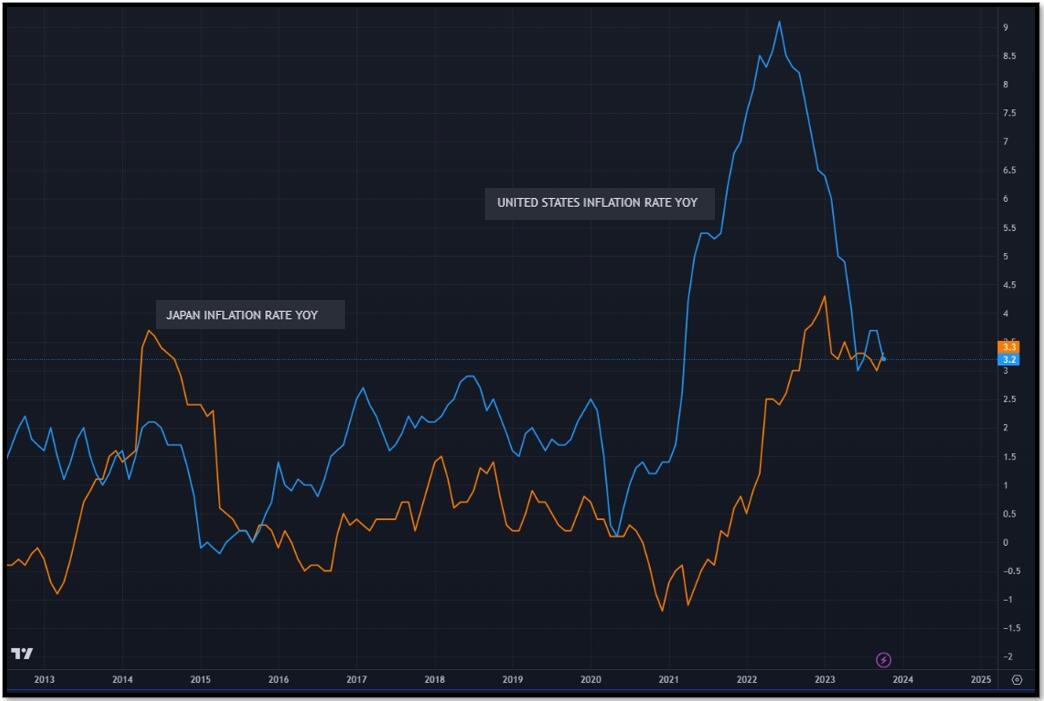

В течение 2023 года инфляция в США продолжала снижаться, отступив от пика выше 9% в 2022 году. Годовой уровень инфляции достиг дна в июне на уровне 3,0%, а затем умеренно восстановился, но возобновил тенденцию к снижению. Ожидается, что это снижение продолжится в направлении достижения цели ФРС по мере того, как влияние ужесточения денежно-кредитной политики проявится, и рост экономики США замедлится.

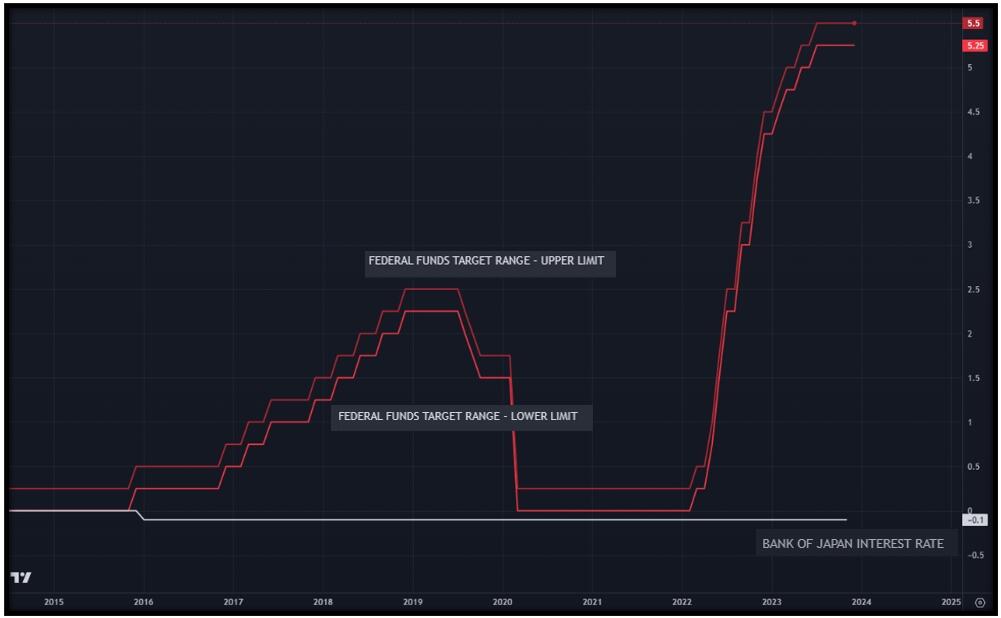

Замедление роста инфляции смягчило необходимость дальнейшего повышения процентных ставок ФРС. Ставки по федеральным фондам выросли в 2023 году с 4,25%-4,50% до 5,25%-5,50%, достигнув самого высокого уровня за 22 года, и это был самый агрессивный цикл ужесточения за четыре десятилетия с совокупным повышением ставок на 525 базисных пунктов.

Доходность казначейских облигаций США достигла своей наивысшей точки в октябре, но начала снижаться, поскольку данные свидетельствовали о том, что инфляция была взята под контроль, хотя она все еще выше целевого уровня. На это снижение доходности также повлияли признаки более сбалансированного рынка труда. В октябре доходность 10-летних облигаций США достигла уровня выше 5%, самого высокого с 2007 года. Это стало наивысшей точкой, наряду с пиком индекса доллара США (DXY). За это время пара USD/JPY протестировала зону 152,00 в октябре и снова в ноябре, а затем начала корректироваться в сторону снижения.

Всего лишь незначительные изменения в Банке Японии

Смена руководства Банка Японии в апреле, когда Кадзуо Уэда сменил Харухико Куроду на посту губернатора, не привела к изменениям в политике. Хотя изначально были соображения о возможном переходе к менее мягкой позиции, изменений не произошло. Что оставалось неизменным, так это влияние на японскую иену слухов и спекуляций о возможном изменении политики, вызвавших временный рост, но ослабевших по мере того, как рынок вернулся к пониманию того, что Банк Японии по-прежнему твердо привержен своей сверхмягкой денежно-кредитной политике.

Банк Японии сохранил свой целевой показатель краткосрочных процентных ставок на уровне -0,1%. Что касается политики контроля кривой доходности (YCC), то он сохранил доходность 10-летних государственных облигаций на уровне около 0%. Банк Японии внес лишь незначительные изменения в свою политику контроля кривой доходности, ослабив контроль над долгосрочными ставками.

На ноябрьском заседании Банк Японии "рассматривал верхнюю границу доходности 10-летних государственных облигаций Японии (JGB) в размере 1,0 процента в качестве ориентира в своих рыночных операциях". Доходность 10-летних облигаций приблизилась к 1%, уровню, невиданному с 2013 года, что вызвало вмешательство Банка Японии посредством внеплановых покупок облигаций для поддержания контроля над доходностью.

В Японии инфляция, измеряемая годовым индексом потребительских цен (CPI), замедлилась в ноябре с более чем 4% до средних 3,3% в 2023 году. Несмотря на то, что инфляция остается выше целевого показателя Банка Японии и выше среднего показателя за предыдущие десятилетия, центральный банк не внес соответствующих изменений в свою сверхмягкую денежно-кредитную политику.

Расхождение в денежно-кредитной политике между Соединенными Штатами и Японией оставалось фактором поддержки пары USD/JPY в течение всего года, что нашло отражение в разнице доходности государственных облигаций. Однако, как прогнозируют многие аналитики, эта ситуация может измениться в 2024 году, если ФРС снизит ставки, а Банк Японии, наконец, повысит их.

ГРАФИК: USDJPY, 10-ЛЕТНИЕ JBG, 10-ЛЕТНИЕ US T

ГРАФИК CPI США по сравнению с CPI в Японии

ГРАФИК ФРС и Банка Японии

Удачный год на Уолл-стрит

Цены на акции в США вот-вот завершат год значительным ростом. К середине декабря индекс Dow Jones вырос на 10%, S&P 500 - на 20%, а Nasdaq - на впечатляющие 35%. Инвесторы приветствовали окончание цикла ужесточения политики ФРС, а также других центральных банков. Высокие показатели экономики США также способствовали повышению склонности к риску.

Оптимистичный настрой на фондовых рынках нанес ущерб японской иене, которая обычно служит валютой-убежищем. Корреляция между индексами Уолл-стрит и японской иеной колебалась в течение 2023 года под влиянием рынка трежерис. Стандартная корреляция предполагает, что доходность в США имеет тенденцию снижаться, когда настроения на рынке становятся негативными, в то время как доходность растет вместе с ростом цен на акции.

Однако были случаи, когда доходность в США падала, несмотря на оптимистичный настрой рынков, что несколько ограничивало рост пары USD/JPY. Напротив, когда опасения по поводу повышения процентных ставок проникли на рынки, что привело к падению акций, доходность в США выросла, тем самым поддерживая бычье давление на пару USD/JPY.

График USD/JPY и Dow Jones

Расходящаяся денежно-кредитная политика продолжит играть свою роль в 2024 году

Ожидается, что дивергентная денежно-кредитная политика продолжит играть ключевую роль в 2024 году, наряду с развитием событий на рынке облигаций. Согласно опросу Reuters, проведенному в декабре, экономисты ожидают, что ФРС сохранит процентные ставки неизменными как минимум до июля 2024 года. Большинство экспертов рассматривают первое снижение ставки как корректировку реальных процентных ставок, а не как начало цикла стимулирования. Это может оказать давление на доллар США, но оно должно быть ограничено, если экономика США будет и далее демонстрировать опережающие показатели, а другие центральные банки снизят ставки раньше ФРС. Однако эта тенденция не направлена против японской иены, поскольку Банк Японии не входит в число тех центральных банков, от которых ожидается снижение ставок.

Существует вероятность того, что Банк Японии может прекратить свою политику нулевых процентных ставок (ZIRP), повысив ключевую ставку до 0,00% в 2024 году. Некоторые аналитики ожидают окончательного прекращения действия контроля кривой доходности к январю, в то время как другие полагают, что это, скорее всего, произойдет во втором квартале. Серьезной проблемой для Банка Японии является выход из ZIRP без ущерба для экономики.

Управляющий Кадзуо Уэда подчеркнул, что любой шаг будет тщательно просчитан, и центральный банк, скорее всего, подготовит рынок к переменам. Этот сценарий с большей вероятностью осуществится, если инфляция в Японии останется выше 3%. В октябре индекс потребительских цен вырос в месячном исчислении на 0,7%, что является максимальным ростом с 2014 года, потенциально указывая на необходимость ужесточения денежно-кредитной политики для снижения годовой ставки ниже 3%.

Рост заработной платы является важнейшим показателем для Банка Японии и будет играть существенную роль в определении изменений в политике. Если рост инфляции в Японии продолжит замедляться, а экономика ослабнет, у Банка Японии может не хватить стимулов для внесения изменений в политику.

Значительное снижение курса японской иены (например, рост пары USD/JPY выше 152,00) усилит давление на представителей ЦБ Японии с целью повышения процентных ставок. До тех пор, пока Банк Японии сохраняет ставки отрицательными, в то время как другие центральные банки оставляют ставки без изменений, слабость иены, вероятно, сохранится. Ожидается, что попытки Министерства финансов и Банка Японии сдержать снижение курса иены с помощью интервенций на валютном рынке окажут кратковременное воздействие, если только это не будет глобальное скоординированное действие.

Что общего между рецессией/мягкой посадкой в США и повышением ставки Банка Японии? Всего этого не произошло, и прогнозы относительно этих событий последовательно опровергались.

США: как долго процентные ставки будут оставаться высокими?

Экономика США удивила в третьем квартале устойчивыми темпами роста в годовом исчислении на уровне 5,2%. Однако ожидается, что в четвертом квартале они замедлятся примерно до 1%. Эти показатели указывают на то, что экономика хорошо справилась с циклом ужесточения. Текущие экономические условия позволяют ФРС рассмотреть возможность дальнейшего повышения ставок, если центральный банк сочтет это необходимым. Однако экономическая активность сама по себе не оправдывает повышения ставок, поскольку экономика не перегревается.

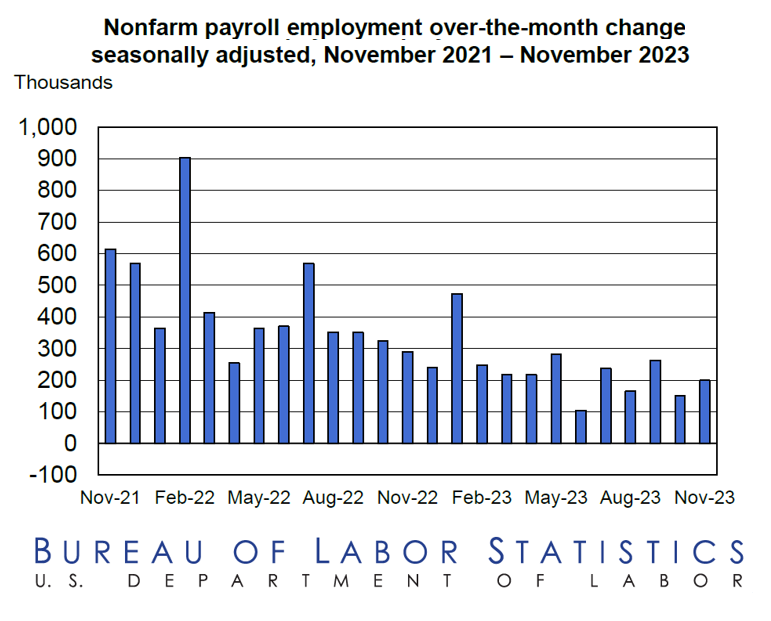

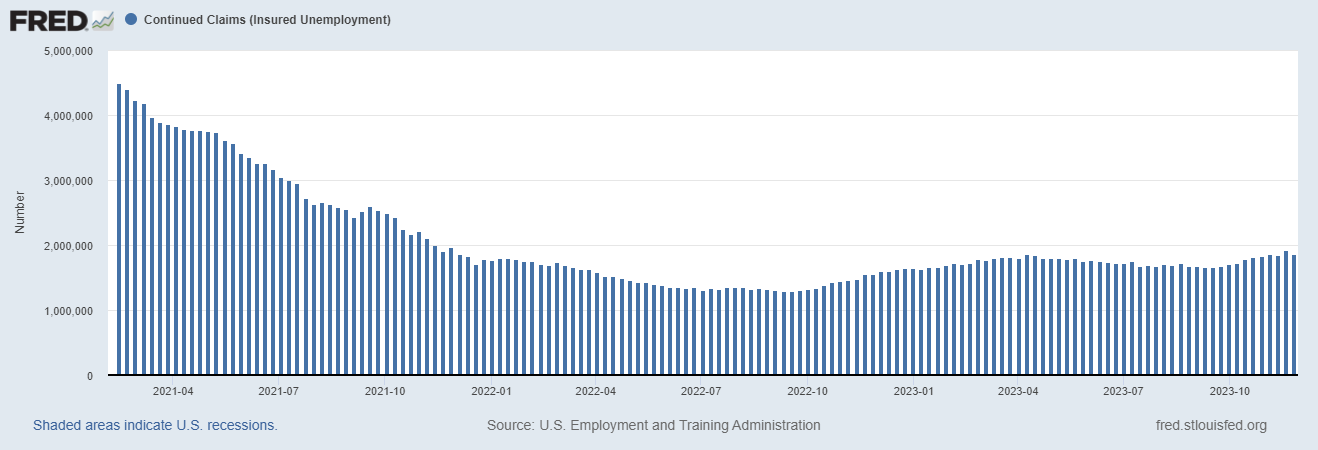

Ожидаемая "мягкая посадка", предсказанная на 2023 год, не осуществилась, но представляется более вероятной в 2024 году. Экономический рост замедляется, а рынок труда становится более сбалансированным, в то время как экономика приспосабливается к более высоким процентным ставкам. Последний отчет NFP показал положительное увеличение на 199 000 рабочих мест, что соответствует среднему показателю за год, но ниже, чем в предыдущем году. Число повторных заявок на пособие по безработице по-прежнему составляет около 2 миллионов, что является самым высоким показателем с начала 2022 года.

Ожидается, что ставки в США останутся высокими в течение первого квартала следующего года, даже если экономические данные укажут на более выраженное замедление роста. Экономисты утверждают, что темпы роста на 5,2%, зафиксированные в третьем квартале, повторятся не скоро. После роста выше тренда темпы роста могут упасть ниже в 2024 году.

Ожидания относительно замедления роста экономики США не обязательно означают повсеместное ослабление доллара США. США продолжат демонстрировать положительную динамику роста по сравнению с европейскими странами, а также по сравнению с Японией. ВВП Японии сократился в годовом исчислении на 2,9% в третьем квартале. Ожидается, что расхождение между темпами роста в США и Японии сохранится в течение первой половины следующего года.

В игру вступает геополитика, имеющая решающее значение для японской иены и доллара США

Доллар США и иена, наряду со швейцарским франком, считаются валютами-убежищами. Недавнее снижение курса иены до многолетних минимумов вызвало некоторые сомнения относительно этой роли, но любые негативные потрясения, скорее всего, сначала пойдут на пользу иене, а затем доллару США.

5 ноября 2024 года граждане США проголосуют за нового президента. В январе начнутся выдвижения кандидатов и праймериз. На данный момент наиболее вероятным сценарием является повторение борьбы Трампа-Байдена. Когда Трамп победил в 2016 году, рынок начал расти после первоначальной шокирующей реакции. На этот раз, возможно, дело будет обстоять иначе, поскольку Трамп воспринимается как более экстремальная фигура.

Технический прогноз: 150.00 и 140.00 являются ключевыми уровнями для быков и медведей

Последние два года были волатильными. Это говорит о том, что волатильность останется повышенной в течение первой половины 2024 года. Месячный график показывает, что пара USD/JPY не смогла пробить многолетний максимум в районе 152,00 в октябре и ноябре, прежде чем начала корректироваться ниже. Индикатор momentum указывает на то, что есть еще возможности для нисходящей коррекции в течение первого квартала следующего года, пока восходящий тренд остается ограниченным отметкой 152,00

Прорыв выше этого уровня открыл бы двери для ускорения роста, по крайней мере, с технической точки зрения, но еще неизвестно, позволят ли японские власти этому произойти. Если рост продолжится, внимание следует сосредоточить на круглых цифрах, таких как 155,00, а затем 160,00 в качестве целей.

Тренд на графике восходящий, но технические индикаторы и неспособность пробить отметку 152.00 указывают на то, что пара переживает коррекцию, и признаки указывают на то, что она, вероятно, может продолжаться до 2024 года. Первая значимая область около 145,00 является потенциальным уровнем поддержки. Ниже этой области решающее значение будет иметь 20-месячная простая скользящая средняя (SMA) около 140,00. Закрытие месяца значительно ниже этого уровня предвещало бы дальнейшую слабость в течение следующих кварталов, в то время остановка выше этой линии могла бы привести к отскоку.

В заключение, тренд остается восходящим, но импульс говорит о том, что у коррекции есть место для продолжения, пока пара остается ниже 150.00.

МЕСЯЧНЫЙ ГРАФИК пары USD/JPY

Заключение

Доллар США поддерживался сильной экономикой и высокой доходностью в течение большей части 2023 года. Однако тенденция в доходности и экономике изменилась, что оказывает давление на доллар и, вероятно, продолжит оказывать, по крайней мере, в течение первого квартала 2024 года.

Иена может получить поддержку от Банка Японии, если он намекнет на сдвиг в сторону прекращения его ультрамягкой денежно-кредитной политики, возможно, путем повышения ставки, которое ознаменовало бы окончание семи лет отрицательных ставок. Губернатор Уэда и заместитель губернатора Хино выступили с некоторыми комментариями по этому поводу в декабре. Слухи и спекуляции в этом направлении придадут импульс иене.

Сценарий на конец 2023 года, похоже, предполагает дальнейшее ослабление пары USD/JPY. В связи с изменением позиционирования рынка и бурным рынком казначейских облигаций США ожидается, что волатильность останется повышенной в начале 2024 года, причем движения будут происходить в обоих направлениях.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

Прогноз по золоту на 2022 год: корреляция с доходностью гособлигаций США приведет к росту желтого металла

Золото провело первый квартал года в фазе консолидации после впечатляющего роста в 2020 году. После падения ниже $1700 в марте XAU/USD изменило направление и поднялось выше $1900, однако бычий импульс

Доллар США: внимание, смена тренда и момент покупки

Многие трейдеры, желая зайти в рынок по лучшей цене, используют разные способы поиска точки входа, но единое мнение есть, и оно сводится к границе

Узнайте ключевые торговые уровни с помощью индикатора областей слияния

Повысьте эффективность точек входа в рынок и выхода из него. Этот инструмент выявляет области слияния сразу нескольких технических индикаторов, таких как скользящие средние, уровни Фибоначчи и ключевые разворотные уровни, предлагая использовать их в ваших торговых стратегиях.

Узнайте, какие позиции на рынке занимают наши эксперты

Используйте наш интерактивный график с более чем 1500 активами, межбанковскими ставками и обширной базой исторических данных. Это обязательный к использованию профессиональный онлайн-инструмент, который предлагает вам ультрасовременную платформу реального времени, полностью настраиваемую и бесплатную.