- Центробанки и политика могут спровоцировать только хаос, но не экономический рост

- Замедление темпов экономического роста гораздо серьезнее, чем говорят об этом цифры – существует риск рецессии

В 2018 году две вещи были определяющими для финансовой сферы: неразбериха на политической арене и страх замедления темпов мировой экономики. Первый фактор был вполне предсказуем, учитывая ситуацию с Брекзитом и победу Трампа в США, однако второй свалился на рынки словно снег на голову во втором полугодии 2018. Еще недавно, согласно Markit, показатели экономического роста ЕС были рекордно высокими, а теперь в декабре 2018 г. более чем за четыре года темпы роста деловой активности снизились до минимальных. В марте ФРС впервые взяла курс на ужесточение монетарной политики, и игроки набросились на доллар США, заложив в цены долгосрочный цикл повышения ставок на фоне уверенного укрепления экономики США. И даже ЕЦБ почувствовал достаточно уверенности, чтобы объявить о сворачивании программы QE. Но когда и почему ситуация так резко ухудшилась?

Боевые фронты Трампа

Что ж, начнем с того, что торговые конфликты между США и остальным миром входили в число главных политических неурядиц. Протекционистская политика США, нацеленная на то, чтобы «снова сделать Америку великой» и, главным образом, затрагивающая торговые отношения с Китаем, являлась источником беспокойства на протяжении всего года. Дефицит торгового баланса США с Китаем составлял примерно $347 млрд в 2017 году и, несмотря на санкции, пошлины и прочие «нововведения», эта цифра сохранялась в первые 10 месяцев 2018 года по двум причинам: сильный доллар США и обменный курс в Китае, который отчасти «привязан» к USD.

Кроме того, возможно, это является самым главным фактором, США проигнорировали собственный экономический рост, сконцентрировавшись скорее на внешних связях, чем на внутренней политике. Конечно, макроэкономические показатели США были довольно воодушевляющими, однако за этими впечатляющими данными скрывалось несколько пугающих цифр. Например, недавно Китай объявил о возобновлении закупок сои из США (знак доброй воли от азиатского гиганта). Тем не менее, согласно исследованию Deutsche Bank, в 2018 году экспорт соевых бобов Китая снизился на 98%, а общий объем экспорта за 10 месяцев в октябре упал на 1.0% (напомним, что в 2017 году он вырос на 12.8%). В январе объем китайского импорта соевых бобов у США составил $1.2 млрд. Министерство сельского хозяйства США прогнозирует, что площадь засева соевых бобов сократится до 6.6 млн акров в 2019 году. При этом Китай может не только обратиться к альтернативным торговым партнерам, но и с помощью налоговых реформ уменьшить расходы по торгово-промышленной деятельности и потреблению для того, чтобы смягчить негативный эффект от пошлин США. До окончания торговой войны еще далеко, и пока не похоже, что победа на стороне Штатов.

Теперь поговорим о ФРС. Политика «нормализации» включала в себя 4 повышения ставки в течение года и вывод $374.6 млрд средств повышенной эффективности по месячной ставке в $34.1 млрд.

Во второй половине года президент США Трамп открыл еще один фронт, который обострил ситуацию в стране. Он решил вмешаться туда, куда до этого не совался ни один президент США, а именно в монетарную политику ФРС. Трамп заявил, что он недоволен главой ФРС Пауэллом и его политикой ужесточения, что привело к ослаблению USD. Получился некий замкнутый круг: доллар США рос на фоне повышений ставки ФРС, что создавало увеличение дефицита торгового баланса и замедляло экономический рост.

Еще в октябре Пауэлл говорил о том, что для достижения уровня нейтральных ставок предстоит «проделать еще долгий путь», а уже в ноябре заявил, что ставки «находятся чуть ниже» нейтрального уровня. Для центробанков нейтральным считается такой уровень ставок, на котором они не влияют ни на реальный ВВП, ни на инфляцию, то есть он не оказывает ни стимулирующего, ни сдерживающего влияния на экономику. В своем последнем отчете о монетарной политике Пауэлл отметил, что ставки по федеральным фондам ФРС уже достигли «нижней границы нейтрального диапазона», и добавил, что дальнейшее повышение ставки будет зависеть от публикуемых данных. Однако центробанки пришли к мнению, что ни монетарного, ни налогово-бюджетного стимулирования недостаточно для придания импульса экономическому росту. Иначе говоря, влияние регуляторов на валюту будет довольно вялым.

США грозит рецессия?

За это время кривая доходности США стала нейтральной. После заявления ФРС доходность 10-летних трежерис откатились к 2.75% (минимум за 7 месяцев), а 2-летних – примерно к 2.67%. Разница между показателями составила менее 10 пкт, то же самое уже случалось в июне 2007 года. Обратная кривая доходности считается признаком рецессии, и хотя паниковать пока рано, можно уже начинать волноваться.

По другую сторону Атлантики ситуация не лучше. Несмотря на то, что глава ЕЦБ Марио Драги выполнил свое общение и свернул программу QE, он признал, что экономические риски становятся понижательными. На декабрьском заседании ЦБ пересмотрел на понижение прогнозы по экономическому росту и инфляции, и хотя регулятор показывает свою уверенность в дальнейшем укреплении экономического роста, он все же намерен сохранять процентную ставку на прежнем уровне вплоть до 4-го квартала 2019 года. Неопределенность создается не только за счет протекционизма США, но и за счет локальных беспорядков: рецессии во Франции, обеспокоенности кредитным кризисом в Италии и грядущим выходом Великобритании из ЕС без четкого соглашения.

Разумеется, события, которые преобладали на валютном рынке в этом году, продолжат оказывать на него влияние и в первом квартале 2019 года. Речь идет о двух ключевых событиях, которые произойдут в первые три месяца нового года и могут определить судьбу пары. Первое – это конец 90-дневного перемирия между Китаем и США, а второе – Брекзит. Причем ни одно из них пока не предвещает позитивного исхода. Торговые конфликты отрицательно скажутся на долларе США, а Брекзит ударит по Великобритании, что для евро также не сулит ничего хорошего. И как уже говорилось ранее, ни монетарного, ни налогово-бюджетного стимулирования теперь недостаточно для решения проблем, которые только усугубятся на фоне финансового хаоса.

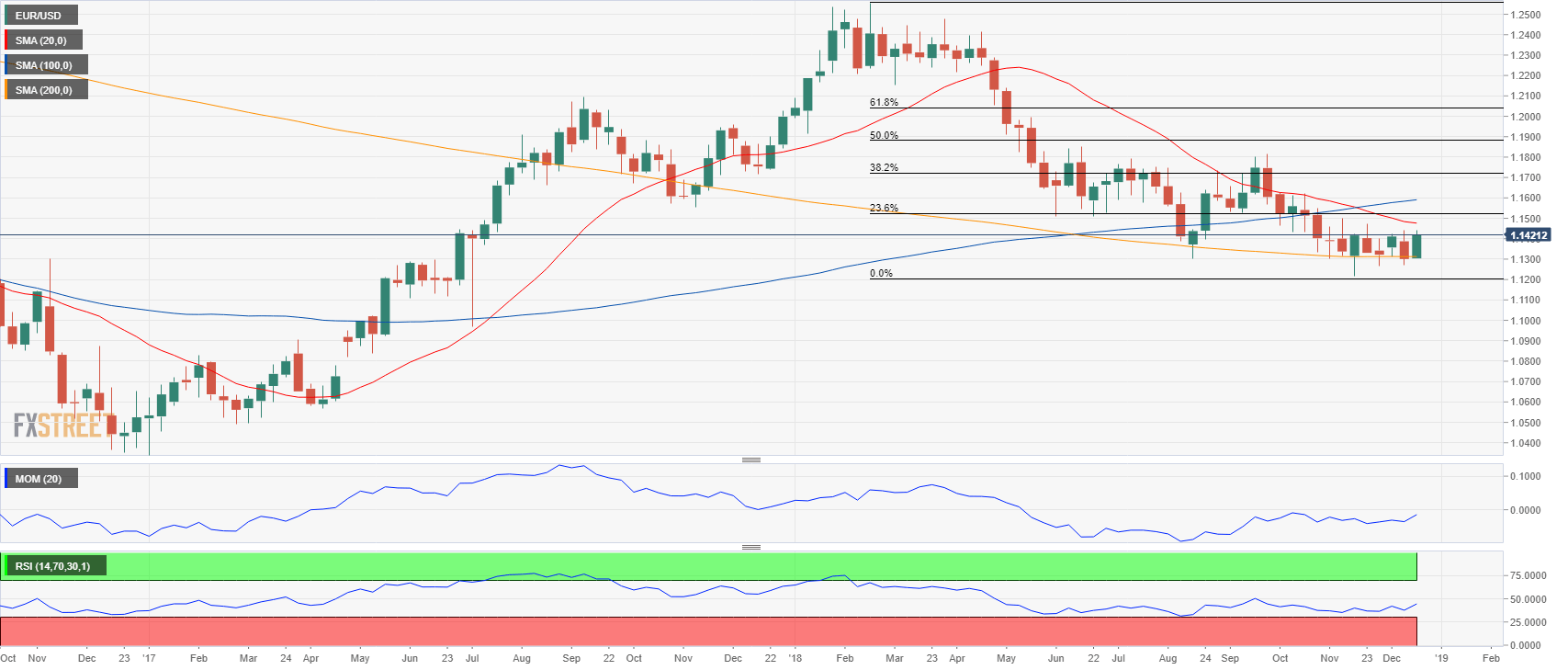

Технический анализ по EUR/USD

После уверенного январского ралли, которое продолжилось в первую неделю февраля и спровоцировало рост пары к 1.2554, она столкнулась с распродажами и сформировала основание на 1.1215 в ноябре. Сейчас EUR/USD торгуется примерно на 200 пкт выше этой отметки, однако паре удалось закрыть только один месяц в значительном плюсе. Похоже, декабрь также сулит позитивное закрытие, однако пока EUR/USD торгуется на текущих уровнях, говорить об уверенном восстановлении не приходится. На 1.1530 расположен уровень 23.6% коррекции годового снижения, а на 1.1725 – уровень 38.2% коррекции снижения того же периода. Это означает, что паре необходимо вырасти на 300 пкт и достичь уровней, которые последний раз были зафиксированы в августе, чтобы иметь возможность продемонстрировать более устойчивое восстановление. На 1.2040 проходит уровень 61.8% коррекции годового роста.

На недельном графике видно, что EUR/USD консолидировалась в течение восьми недель и достигла максимума после того, как отметила годовой минимум на 1.1472, при этом недельные максимумы были зафиксированы в районе 1.1450/70 (в период с 2015 по 2017 гг. эта область служила критическим сопротивлением). На долговременных графиках (например, месячном или недельном) видно, что технические индикаторы лежат в красной зоне и не имеют четкого направления движения, что отражает отсутствие четкой динамики в паре и неспособность евро укрепиться. С другой стороны, снижение, похоже, сдерживается вышеупомянутым минимумом, и лишь его пробой нацелит пару на уровень 1.1000, за которым лежит отметка 1.0600. Подобная ситуация уже случалась пару лет назад: тут выживает не сильнейший, а наименее слабый.

Технический анализ по EUR/USD

от Гонсало Морейры, консультанта FXStreet

от Гонсало Морейры, консультанта FXStreet

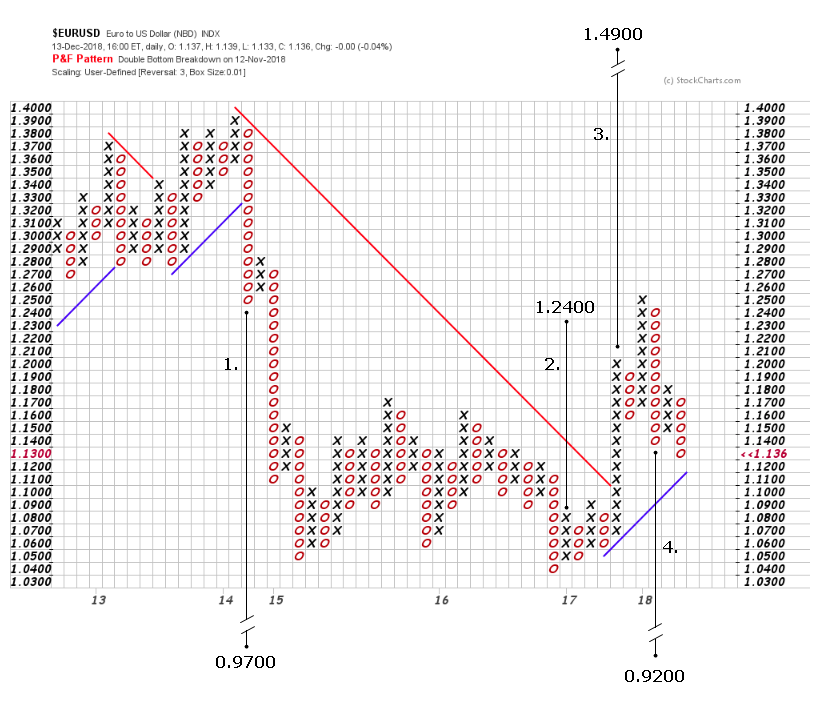

Если EURUSD не пробьет 1.0400, она сохранит бычий настрой и цель на отметке 1.4900. К сожалению для быков, после падения в 1000 пкт сформировалась еще одна медвежья цель на 0.9200. И только бычий прорыв 1.2500 сведет на нет негативный настрой по паре.

Волновой анализ Эллиота по EUR/USD

от Грега Ховата, главного технического стратега EW-Forecast

от Грега Ховата, главного технического стратега EW-Forecast

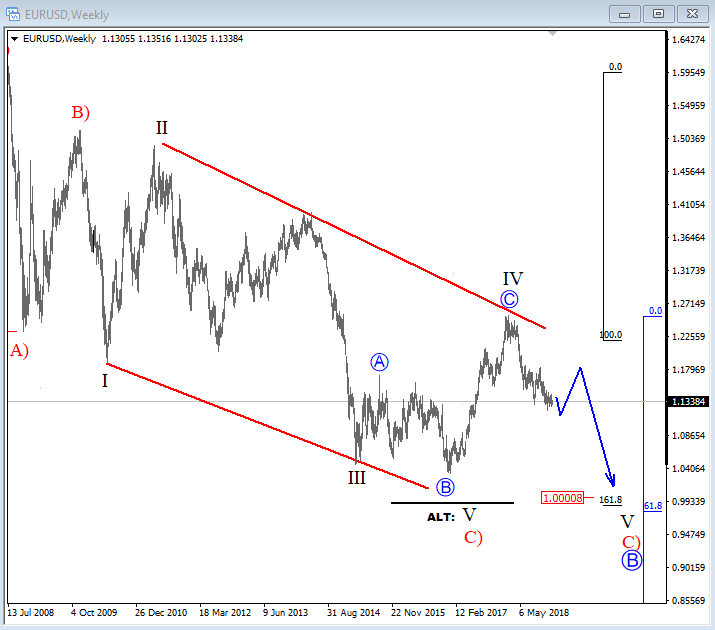

EURUSD, вероятно, сохранит медвежий настрой: на текущий момент в 1-м квартале 2019 г. мы, скорее всего, увидим только временное коррективное восстановление к 1.1800, а затем во второй половине 2019 г. пара продолжит снижаться.

Анализ уровней разворота Camarilla по EUR/USD

от Ненада Керкеза, старшего технического и торгового аналитика Elite CurrenSea

от Ненада Керкеза, старшего технического и торгового аналитика Elite CurrenSea

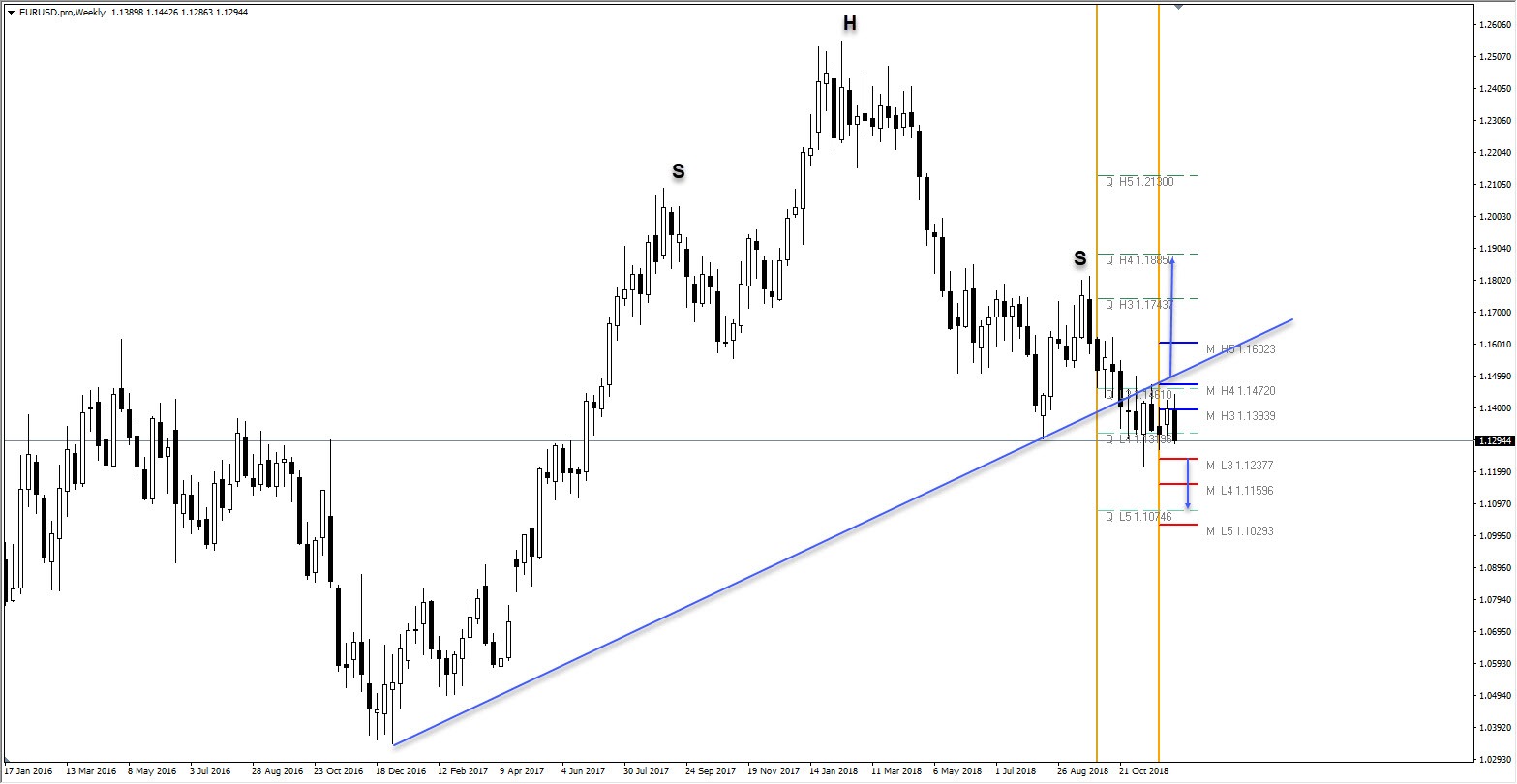

На недельном графике EUR/USD сформировала огромную фигуру голова и плечи. Ситуация выглядит довольно прозрачно: паре необходимо закрытие выше 1.1472-1.1500, чтобы свести на нет медвежий настрой и нацелиться на 1.1743 и далее на 1.1885. Снижение под 1.1237 расчистит ей путь к 1.1159 и 1.1074. По моему мнению, EUR/USD привлечет покупателей и сохранит позитивный настрой. Планирую покупать на снижении.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

Прогноз по золоту на 2022 год: корреляция с доходностью гособлигаций США приведет к росту желтого металла

Золото провело первый квартал года в фазе консолидации после впечатляющего роста в 2020 году. После падения ниже $1700 в марте XAU/USD изменило направление и поднялось выше $1900, однако бычий импульс

Доллар США: внимание, смена тренда и момент покупки

Многие трейдеры, желая зайти в рынок по лучшей цене, используют разные способы поиска точки входа, но единое мнение есть, и оно сводится к границе

Узнайте ключевые торговые уровни с помощью индикатора областей слияния

Повысьте эффективность точек входа в рынок и выхода из него. Этот инструмент выявляет области слияния сразу нескольких технических индикаторов, таких как скользящие средние, уровни Фибоначчи и ключевые разворотные уровни, предлагая использовать их в ваших торговых стратегиях.

Узнайте, какие позиции на рынке занимают наши эксперты

Используйте наш интерактивный график с более чем 1500 активами, межбанковскими ставками и обширной базой исторических данных. Это обязательный к использованию профессиональный онлайн-инструмент, который предлагает вам ультрасовременную платформу реального времени, полностью настраиваемую и бесплатную.