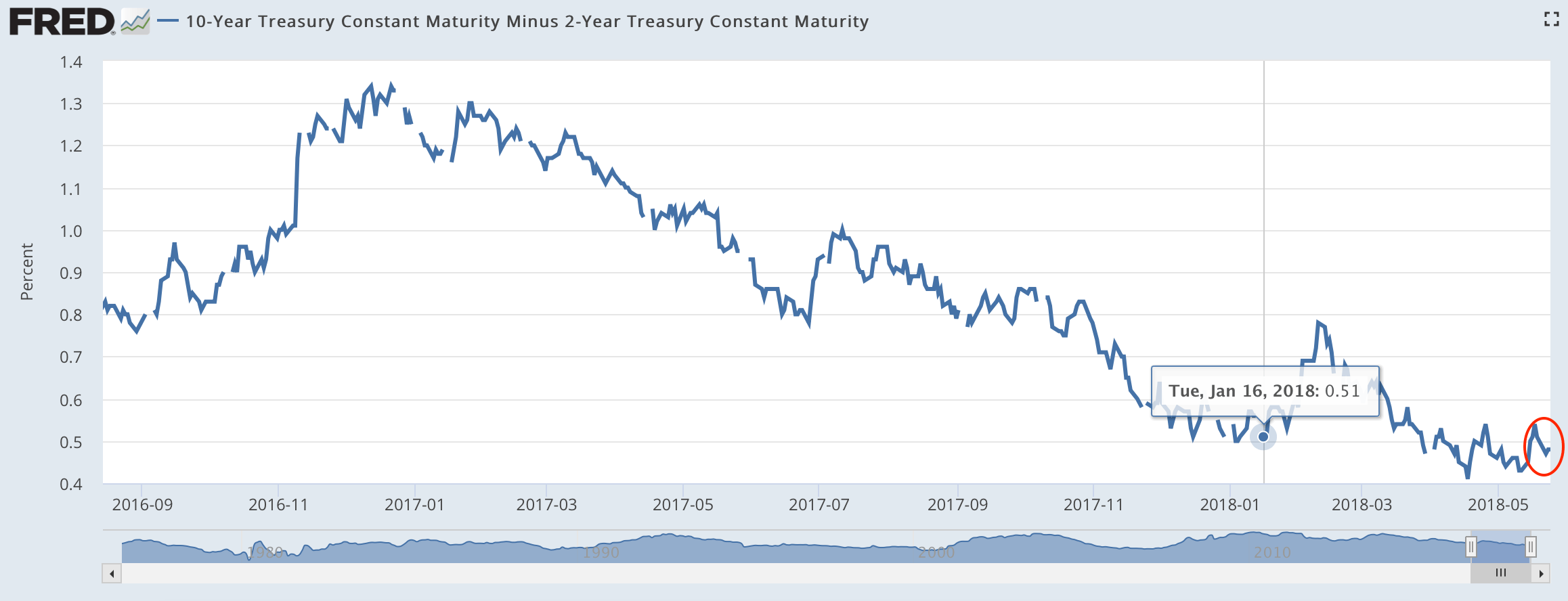

Инвесторы ищут защиты от итальянского кризиса в казначейских облигациях США: доходность на 10-летние казначейские ноты откатилась от психологической отметки в 3% до 2.83%. В то же время неопределенность связанная с ФРС остается низкой как показывает спред между 10-летними и 2-летними казначейскими облигациями: инвесторы ожидают умеренного повышения краткосрочных процентных ставок (вспоминаем комфортную позицию ФРС с перелетом инфляции целевых 2%), поэтому процентные и инфляционные риски пока не заявляют о себе в облигациях дальнего срока погашения

:

Что касается неразберихи в правительстве Италии, то страна движется на пути к новым выборам, так как президент преградил путь выдвиженцу популистов Паоло Савона в кресло министра финансов. Позиция «еврофилов» в лице нынешнего истеблишмента и евроскептиков в лице «популистов» имеет настолько мало точек соприкосновения, что обе политические силы форсируют наступление политического «пата», разрешением которого могут стать новые выборы в Италии. Очевидно, что неприятие еврозоны популистами, в случае их победы на внеочередных выборов, де-факто, обеспечит выход Италии Евросоюза или кардинально изменит позицию третьей по величине экономике в европейском объединении.

Давайте разберемся подробнее почему же партии не могут договориться. Базисом интеграции европейских стран, является критерий конвергенции еврозоны (сближения стран на экономической основе), как результат Маастрихтского договора от 1992 г. Простыми словами, этот критерий обеспечивает то, что какой-то из членов не будет «висеть на шее» у других. Все члены еврозоны должны придерживаться пакта стабильности и роста (Stability and Growth Pact), который обеспечивает ценовую стабильность и ответственность в гос.расходах (фискальной политике). Ценовая стабильность крайне важна когда страны отдали в руки монетарную политику единому органу т.е. ЕЦБ, ведь ценовые диспропорции будут вызывать переток спроса из стран-членов с высокими ценами в страны с низкими ценами, что в свою очередь приведет к разным инфляционным и дефляционным давлениям по странам. Очевидно, решить повышать ставку или нет когда в одной стране инфляционные риски а в другой дефляционные невозможно.

Фискальная дисциплина является вторым условием данного пакта которое обеспечивает нахождение страны в блоке. Критерий данного условия — страна должна выполнять бюджет с не более чем 3% дефицитом (очищенные от цикличности расходы не должны превышать доходы более чем на 3% на окончание фискального года). Согласно понятию устойчивой фискальной политики, темп роста госдолга не должен превышать темп роста выпуска в долгосрочной перспективе, так как возникает ситуация динамической несостоятельности, где отношение госдолга к ВВП растет экспоненциально. Растут % по обслуживанию долга, как следствие, государству становится все сложнее обслуживать долг, падает его кредитоспособность, занимать под низкий процент становится все сложнее, так как растет кредитный риск. Удорожание займов — снижение возможность их занимать — под угрозой фискальные траты и в частности социальная политика государства. А там и до народных возмущений как рукой подать.

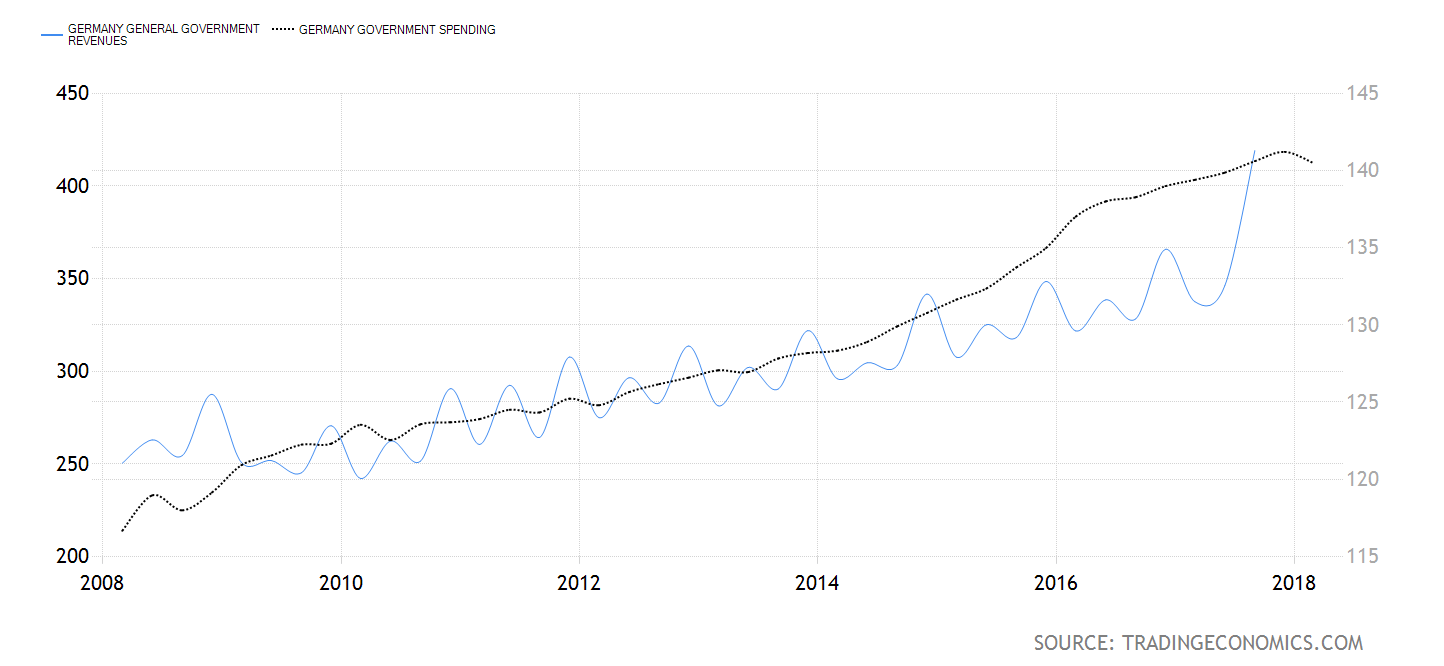

Динамика G и T в Германии

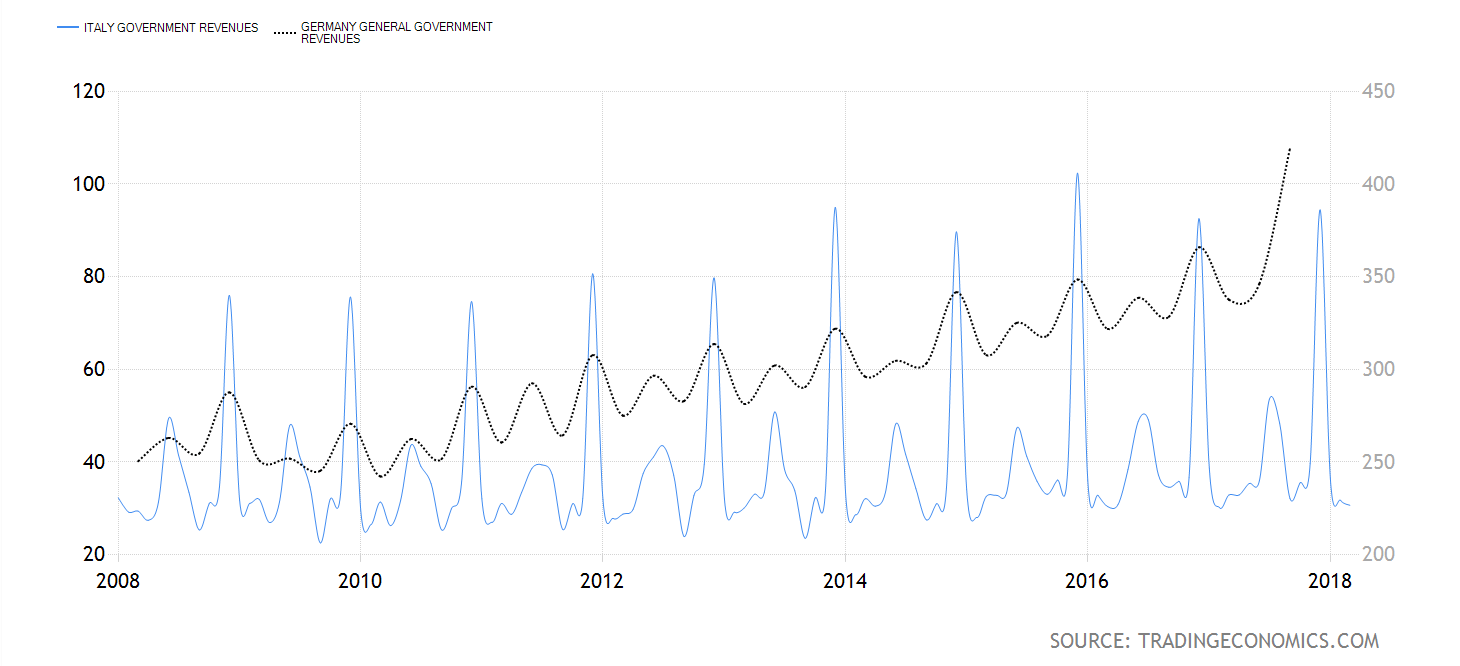

Динамика доходов в Германии и Италии

Данный Маастрихтский критерий исходил из того что долгосрочные среднегодовые темпы роста составят 5%. В таком случае допускается краткосрочное превышение темпа роста госдолга над экономическим ростом. Однако ясно, что просчитывать долгосрочные перспективы у Евросоюза получается плохо.

Динамическая состоятельность связывает руки и денежному регулятору, так как повышать процентные ставки в данном случае — повышать стоимость новых займов для бедствующих стран типа Италии или Греции. Замкнутый круг. Поэтому ЕЦБ крайне ограничен в маневрах сейчас.

Почему Европа двигается к такой печальной ситуации? Для противодействия последствиям кризиса 2008 года страны Евросоюза проводили расширительную фискальную политику, то есть увеличивали трансферты, вводили налоговые льготы и т.д. Именно здесь возник разлад в фискальной устойчивости различных стран в еврозоне. Если например в Германии государственные доходы поспевали за ростом расходов, за счет быстрой восстановления и поддержания высокой занятости, то Италия такие успехи повторить не смогла. Конечно ведь критерий конвергенции один, а экономические возможности, исторически обусловленные, всегда различались.

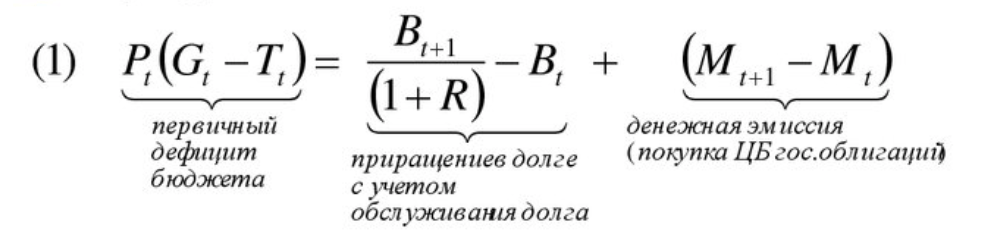

Сейчас конечно Евросоюз будет требовать постепенно сокращение бюджетного дефицита и перехода в профицит, чтобы «соответствовать». Причем это является единственной возможностью «терпеть» Италию дальше. Это видно из бюджетного ограничения правительства:

Если первое слагаемое в правой части зафиксировать («больше не занимаем и исправно оплачиваем проценты по обслуживанию»), то в отсутствие возможности получать доход через сеньораж, левая часть уравнения (первичный дефицит бюджета), должно быть равно 0, т.е. госрасходы должны быть равны доходам. Если же продолжать занимать то возникает трейд-офф между снижением кредитоспособности вместе с игнорированием бюджетного дефицита, или же поддерживать кредитоспособность но закрывать год с профицитом, т.е. повышать налоги ли сокращать госзакупки. Первую «неприятную» меру ограничивает пик кривой Лаффера, вторую меру - уровень недовольства населения от снижения помощи государства.

В условиях высокой итальянской безработицы — около 12%, сокращение социальной поддержки государства очевидно будет провоцировать волнения. Поэтому так просто государство не может скинуть с себя социальные обязательства. Вспоминаем «эффект храповика»(https://ru.wikipedia.org/wiki/Эффект_храповика). Поэтому популисты с их манипуляциями членством третьей по величине экономике ЕС пришлись в самый раз, ведь долгие и болезненные перемены с неясными последствиями никто не хочет, а вот списать долг и занимать с новой силой — еще как!

Артур Идиатулин

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

Прогноз по золоту на 2022 год: корреляция с доходностью гособлигаций США приведет к росту желтого металла

Золото провело первый квартал года в фазе консолидации после впечатляющего роста в 2020 году. После падения ниже $1700 в марте XAU/USD изменило направление и поднялось выше $1900, однако бычий импульс

Доллар США: внимание, смена тренда и момент покупки

Многие трейдеры, желая зайти в рынок по лучшей цене, используют разные способы поиска точки входа, но единое мнение есть, и оно сводится к границе

Узнайте ключевые торговые уровни с помощью индикатора областей слияния

Повысьте эффективность точек входа в рынок и выхода из него. Этот инструмент выявляет области слияния сразу нескольких технических индикаторов, таких как скользящие средние, уровни Фибоначчи и ключевые разворотные уровни, предлагая использовать их в ваших торговых стратегиях.

Узнайте, какие позиции на рынке занимают наши эксперты

Используйте наш интерактивный график с более чем 1500 активами, межбанковскими ставками и обширной базой исторических данных. Это обязательный к использованию профессиональный онлайн-инструмент, который предлагает вам ультрасовременную платформу реального времени, полностью настраиваемую и бесплатную.