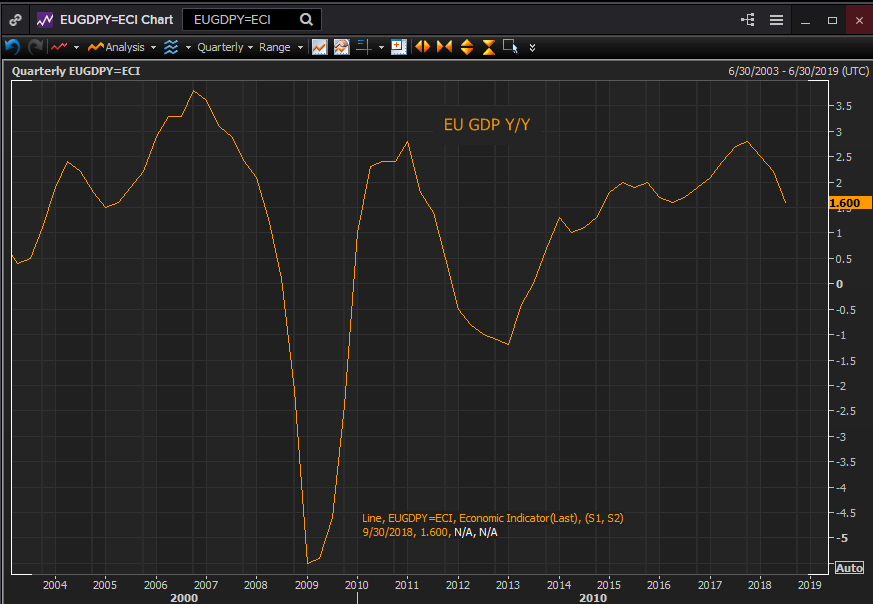

Европейская экономика начала 2018 год в приличной форме, после того, как в 4-м квартале 2017 г. темпы роста экономики достигли 2.8%, что стало лучшим результатом после финансового кризиса. Уровень безработицы снизился до 8.6%, а ЕЦБ начал осторожно сворачивать программу покупки облигаций. Даже инфляция, с которой у Европы постоянно были проблемы, ускорилась с 1.2% в апреле до 2% в июне.

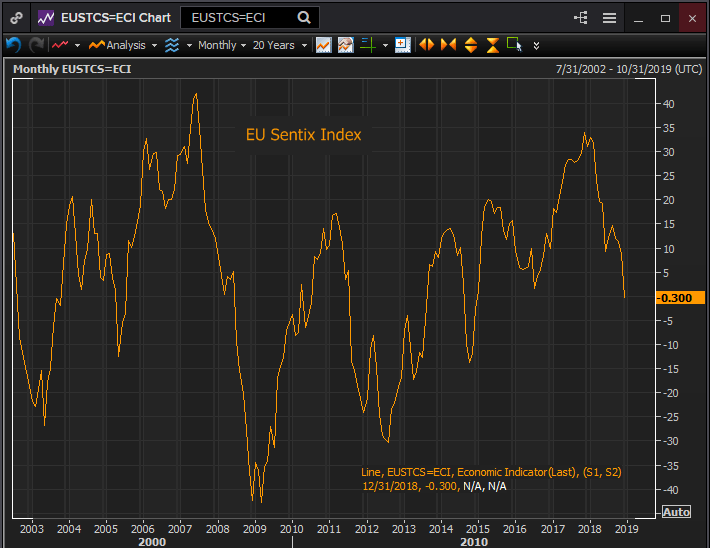

Однако к концу 3-го квартала ситуация ухудшилась. Показатель ВВП устойчиво снижался от квартала к кварталу (2.5% в 1-м кв., 2.2% во 2-м кв., и 1.7% в 3-м кв.). Аналогично, показатель промпроизводства просел от 2.4% в феврале до 0.5% в июле, и лишь в октябре смог восстановиться к 1.2%. Инфляция отметила в октябре максимум на 2.2%, но уже в следующем месяце соскользнула к 1.9%. Осторожный настрой ЕЦБ снова усилился. Упали и показатели настроений, включая Sentix (-0.3 в декабре против 31.1 годом ранее) и потребительского доверия (-3.9 в ноябре против 1.4 в январе).

Между тем в США и Китае экономическая статистика либо улучшилась, либо ухудшилась лишь незначительно. Возможно, одной из очевидных причин такой дивергенции экономик является политическая ситуация в Европе целом и в Италии в частности. Кроме того, необходимо выделить такие проблемы, как неравномерное распределение благосостояния в масштабах континента, а также правила и нормы Еврокомиссии. Завершает эту пеструю картину Брекзит, а в целом все эти факторы и поспособствовали усилению потенциальных экономических и политических проблем в Европе.

Конфронтация Брюсселя с Римом и Лондоном стала общей угрозой для Евросоюза, созданного в свое время в попытке сплотить Европу и не допустить повторения разрушительных войн. Впрочем, эта инициатива преследовала и еще одну цель – основатели ЕС хотели создать федеральную Европу и выстроить организацию, которая постепенно подменила бы собой национальные институты и связала все государства сетью столь тесных экономических связей, что вырваться из этой сети было бы уже чрезвычайно затруднительно. Сейчас пример Британии наглядно демонстрирует это.

Идея создания экономического блока, который служил бы интересам своих членов и вознаграждал их за верность, оказалась иллюзорной. Существование этого блока поддерживается преимущественно в обход прямого демократического одобрения, а жители отдельных стран по-прежнему уповают не на парламент Брюсселя, а на собственные правительства.

И теперь, когда евроскептики подняли голову, Еврокомиссии будет сложно обуздать эти политические силы, почуявшие «вкус крови» и слабость политического истеблишмента. При этом, по мере того, как континент энергично сосредоточится на своем политическом будущем, страдать будет задвинутая на второй план экономика.

«Весь мир насилья мы разрушим до основанья… а затем?»

За последние два года особенные подвижки и расшатывание послевоенных устоев отмечаются в таких ключевых экономиках ЕС, как Италия, Франция и Германия.

В 2018 году в Италии, после трех месяцев переговоров, было сформировано коалиционное правительство из представителей правых и левых партий, пообещавших возродить национальную экономику. Франция избрала в 2017 году своим новым президентом политического новичка Э. Макрона. В сентябре 2017 года в Германии прошли выборы, по итогам которых политическому долгожителю Европы А. Меркель удалось удержаться на посту канцлера, однако ее партия ХДС потеряла 65 мест в Бундестаге, а старый коалиционный партнер ХДС – СДПГ – получил худшие за всю послевоенную историю страны результаты. Тем временем юная консервативно-националистская партия «Альтернатива для Германии» впервые прошла Бундестаг, получив 94 места. На создание работающей коалиции с СДПГ у Меркель ушло почти полгода, что стало самым продолжительным периодом фактического безвластия для послевоенной Германии.

У каждой страны были собственные поводы для недовольства. В Италии это был экономический застой со времен финансового кризиса и полная беспомощность меняющихся одно за другим правительств, пытающихся улучшить показатели экономики. Во Франции рейтинг одобрения деятельности президента Ф. Олланда опустился до минимальных значений со времен Второй мировой, причиной чему стало недовольство его экономической и миграционной политикой. Для Меркель камнем преткновения тоже стал вопрос мигрантов, поскольку канцлер открыла двери для более чем 2 млн беженцев из Африки и Ближнего Востока. Именно поэтому националистов из «Альтернативы для Германии» ждал такой успех.

Тем не менее, везде наблюдалось нечто общее – недовольство электората правящими кругами и желание увидеть у власти новых, еще не примелькавшихся лидеров и политические партии.

Политэкономия, или Последствия выборов

Итак, Макрон пришел первым в мае 2017, итальянское правительство было сформировано последним по итогам голосования в марте 2018 г., но пришло к власти лишь в июне. Где-то в середине этого периода (возьмем за срединную точку февраль 2018 г.) европейцы начали осознавать, что над старой политикой нависла серьезная угроза.

Если снова обратиться к статистике, то можно увидеть, что региональный ВВП пошел на спад от пиковых значений 4-го кв. 2017 г. (2.7%). Усредненные 3-месячные и годовые показатели розничных продаж также ухудшились к октябрю 2018 г. Уровень безработицы с июля по октябрь держался на одной и той же отметке 8.1%, что стало самым продолжительным за 5 лет периодом без каких-либо улучшений. Впрочем, разбивка по трем отдельным странам показывает, что хуже всего дела с безработицей обстоят в Италии (выше 10%), в то время как в Германии показатель снизился к ноябрю до 5%.

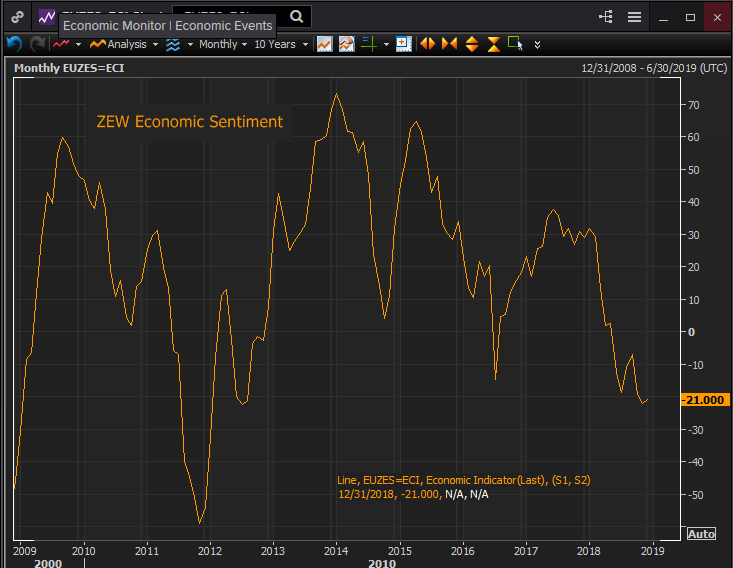

Аналогичный паттерн демонстрируют и индексы потребительских и деловых настроений в еврозоне (так, например, индекс ZEW просел с 31.8 в январе до -21.0 в декабре).

Конечно, помимо европейских выборов, в мире происходило и многое другое, что могло бы расстроить потребителей и бизнесменов. Не последнюю роль сыграл Брекзит, в частности – раздуваемые в СМИ страхи по поводу Брекзита без сделки. Еще одним любимчиком журналистов был торговый конфликт между США и Китаем, который, по сути дела, слабо отражается на Европе. Также поводом для беспокойства стало падение фондовых индексов в Европе, как и в других частях мира.

И тем не менее, несмотря на весь внешний фон, экономические проблемы Европы в 2018 году имели преимущественно внутренний характер.

Экономика Европы в 2019: время платить по счетам

Главный вопрос, который волнует сейчас европейскую экономику: принесет ли новый год рецессию? Предзнаменования нельзя назвать радужными. В 3-м кв. 2018 г. темпы экономического роста ЕС-28 замедлились до 1.7%, а в месячном выражении показатели экспансии сократились вполовину, с 0.4% до 0.2%. Не исключено, что когда 31 января Европа опубликует данные ВВП за 4-й кв., они отразят сжатие экономики. Германский ВВП в 3-м кв. уже выдал результат -0.2%. Еще более резкое падение зарегистрировали индикаторы настроений, местами ушедшие в зону отрицательных значений.

Большая проблема Европы заключается в том, что в новом году ей не приходится рассчитывать на улучшение как политических, так и экономических новостей. Экономика Германии, главного локомотива Европы, замедляется. Отчасти это связано с проблемами немецкого автопрома, вынужденного адаптироваться к новым требованиям ЕС в сфере допустимых выбросов выхлопных газов.

Во Франции набрали размах протестные движения «желтых жилетов» против топливного налога. Результатом этих протестов может стать сокращение национального ВВП в 4-м кв. с 0.4% до 0.2%. Убытки ритейлеров могут составить около 1 млрд евро.

Рим, кажется, благополучно договорился с Брюсселем по поводу дефицита бюджета Италии на 2019 год, однако это не отменяет того факта, что у власти в Италии находится правительство евроскептиков, потенциально находящееся в оппозиции к общей политике ЕС.

И, наконец, Брекзит. Неопределенность вокруг этого процесса оказывает сильное давление на континент по мере приближения даты выхода Британии из ЕС 29 марта. Власти Старого света отдают себе отчет в том, что в случае неупорядоченного Брекзита последствия будут губительными для обеих сторон и потенциально чреваты рецессией по обе стороны Ла-Манша.

Действительно, в подобных ситуациях, когда столько поставлено на кон, компромисс нередко достигается в последнюю минуту, однако ожидание этой минуты и экстренная разработка планов действий на случай чрезвычайной ситуации еще потреплют экономики ЕС и Британии.

Кредитные рынки: удивительная стабильность

Одним из приятных сюрпризов во 2-м полугодии стало относительное спокойствие рынков на фоне саги с бюджетом Италии. Пиковые значения, которых достигала доходность итальянских 10-летних облигаций в сентябре и октябре, доходили до 4%. Если бы показатель закрепился на этих уровнях, это сулило бы итальянскому правительству серьезные проблемы с финансированием долга. Однако это был лишь недолгий момент, и заражение не перекинулось на более широкие рынки ЕС.

Впрочем, на будущее Италия приберегла еще одну проблему – коэффициент отношения размера ее долга к ВВП составляет 132%, что значительно превышает рекомендованные ЕС уровни.

ЕЦБ: ожидание того стоило?

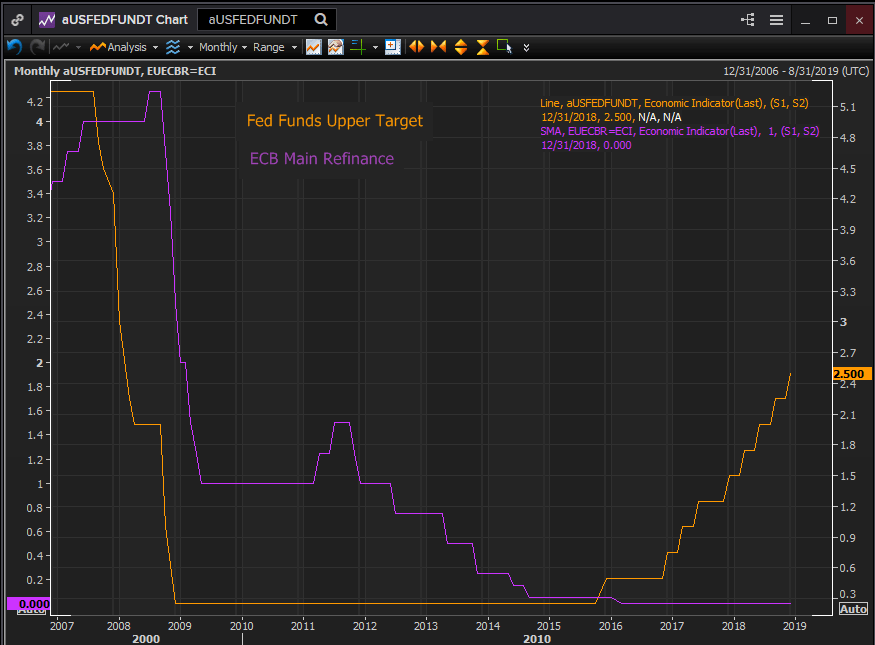

ЕЦБ придерживался стимулирующей политики дольше, чем другие ведущие мировые ЦБ. Федрезерв начал повышать ставки от нулевого уровня еще 3 года назад, а ЕЦБ в этом декабре только свернул программу покупки облигаций.

Сейчас Драги и компания понимают эту ощутимую разницу. Теперь если экономика США замедлится или станет жертвой внешних факторов, у ФРС есть пространство для маневров. Возможно, оно не так велико, как в прошлом, или как хотелось бы членам FOMC – однако ЕЦБ тем временем вообще продолжает оставаться на нулевой отметке.

Продолжительность реализации программы покупок активов является косвенным свидетельством слабости европейской экономики в течение последних пяти лет, а также политических и финансовых проблем, регулярно возникающих с момента греческого кризиса. Все это вынуждало ЕЦБ играть роль столпа, поддерживающего экономику региона.

Если в следующем году Европа окажется в состоянии рецессии, что вполне возможно – что сможет сделать в этих обстоятельствах ЕЦБ? Возобновит ли он программу покупки облигаций, едва успев ее завершить? Или же начнет применять отрицательные ставки?

Евро: обречен на ослабление

Во 2-м полугодии 2018 г. единая валюта оставалась под давлением на фоне продолжающегося ужесточения политики ФРС вкупе с проблемами Италии и Брекзита, и текущее небольшое укрепление евро может оказаться лишь временной передышкой.

В новом году сочетание таких факторов, как замедление экономического роста и опасности неупорядоченного Брекзита, снова даст о себе знать. Если по сравнению с фунтом евро находится в чуть более выгодной позиции, то доллару он явно проигрывает. Экономика США сильнее, причем ФРС может поддержать ее в случае необходимости. ЕЦБ же не сможет сделать этого, и евро придется поплатиться за это.

Заключение:

ЕС вступает в новый 2019 год с большим багажом внутренних политических и экономических проблем, а также неравномерностью роста различных экономик региона. Итоги выборов в Германии, Франции и Италии выявили слабость традиционных лидеров и неэффективность традиционных мер.

За 10 лет Италия так и не оправилась полностью от финансового кризиса, и если Рим не сможет найти решение этой проблеме в рамках структуры ЕС, итальянские избиратели начнут искать его за пределами Евросоюза. Более того, сильная рецессия в регионе повсеместно усилит антипатию электората к традиционным политическим партиям.

Кроме того, если причиной рецессии в ЕС станет замедление мировой экономики или Брекзит, политические последствия для Европы могут оказаться более опасными, нежели чем просто сбой в экономике.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

Прогноз по золоту на 2022 год: корреляция с доходностью гособлигаций США приведет к росту желтого металла

Золото провело первый квартал года в фазе консолидации после впечатляющего роста в 2020 году. После падения ниже $1700 в марте XAU/USD изменило направление и поднялось выше $1900, однако бычий импульс

Доллар США: внимание, смена тренда и момент покупки

Многие трейдеры, желая зайти в рынок по лучшей цене, используют разные способы поиска точки входа, но единое мнение есть, и оно сводится к границе

Узнайте ключевые торговые уровни с помощью индикатора областей слияния

Повысьте эффективность точек входа в рынок и выхода из него. Этот инструмент выявляет области слияния сразу нескольких технических индикаторов, таких как скользящие средние, уровни Фибоначчи и ключевые разворотные уровни, предлагая использовать их в ваших торговых стратегиях.

Узнайте, какие позиции на рынке занимают наши эксперты

Используйте наш интерактивный график с более чем 1500 активами, межбанковскими ставками и обширной базой исторических данных. Это обязательный к использованию профессиональный онлайн-инструмент, который предлагает вам ультрасовременную платформу реального времени, полностью настраиваемую и бесплатную.