Евро вырос против доллара вопреки сильному отчету NFP на прошлой неделе: безработица в США обновила рекорд упав до 3.8%, оплата труда более чем оправдала прогнозы, уровень участия рабочей силы снизился, что оказало меньшее давление на заработные платы. Сезонная слабость на рынке труда была преодолена ростом майской активности, которая способствовали повышению спроса на рабочую силу. Однако европейская валюта отыгрывает пока «локальный» разворот ожиданий: валюта была перепродана на итальянском кризисе, паника и спекулятивное сумела скрыть действительную степень разногласий между итальянскими партиями.

Целый ряд экономических показателей на прошлой неделе заложил основу для оптимизма по евро. Это прежде всего ВВП Франции за первый квартал, второй по величине экономики еврозоны, который превзошел ожидания, розничные продажи в Германии, а также лидирующие индикаторы оптимизма, которые также соответствовали прогнозам.

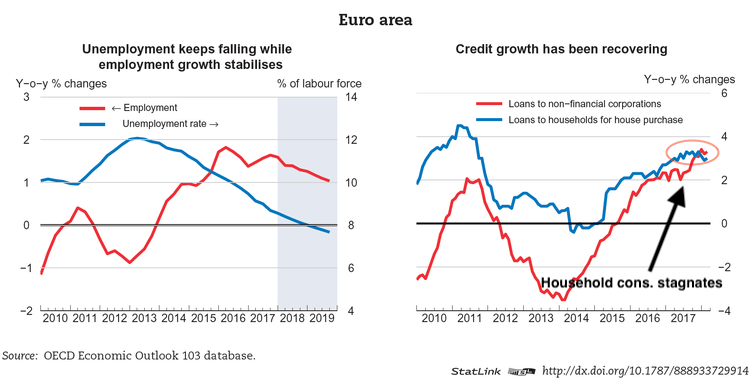

Рынок вероятно учел и прогноз ОЭСР по еврозоне вышедший в прошлую среду. Согласно отчету, инфляция в еврозоне должна ускориться к 2019 году, благодаря политике «подстройки» в денежной сфере и фискальной поддержки. Фискальная установка (fiscal stance), как ожидается будет оставаться смещенной в сторону стимулирования, то есть государственные расходы будут превышать доходы. Экономика пока нуждается в сопровождении мягких кредитных условий, которые вскоре должны уступить место нормализации политики.

Евро вероятно вновь вступает в полноценную зависимость с денежно-кредитной политики, и с этой точки зрения нужно внимательно оценивать динамику кредитования населения для приобретения товаров длительного пользования (durable goods), ипотечного кредитования, а также займов для нефинансовых организаций. Темпы роста последних пока лидируют, в то время как кредитование домохозяйств стагнирует начиная с середины 2017 года.

Спрос на защитные активы на валютном рынке снизился, это видно из динамики иены и швейцарского франка против доллара, которые торгуются около открытия. Капитал хлынул в развивающиеся рынки, где очевидно преобладает более высокая доходность. USDRUB откатился на полпроцента до уровня 62, кэрри трейдеры снова взялись за дело.

Цены на нефть снижается под влиянием слухов о том, что ОПЕК хочет приступить к повышению квот на производство. Встреча министров нефтяных стран намечена на 22 июня, где вероятно будет обсуждаться возможность отклониться от текущей стратегии ограничения производства. На прошлой недели EIA доложила о росте американской добычи до 10.47 млн. баррелей, отчет Baker Hughes указал на рост буровой активности на прошлой неделе. Тревожным сигналом стало тестовое повышение производства Роснефтью, которая под предлогом колебаний внутреннего спроса отклонилась от квоты. Результатом тестов стала возможность нарастить добычу на 70 тысяч баррелей всего за два дня, что говорит о готовности российской компании восстановить рыночную долю как можно скорее. Были также сообщения о том, что министры нефти ближневосточных стран провели неофициальную встречу в прошлую субботу.

Завтра следует обратить внимание на выступление Драги во Франкфурте, где он вероятно выразит отношение ЕЦБ к недавним политически потрясениям в Италии и сформулирует экономические ожидания регулятора. Евродоллар вероятно подтянется к 1.18, однако покупать стоит с 1.1680 — 1.17. Банку Австралии вероятно пора повышать стоимость заимствования, и австралийской доллар растет на ожидания завтрашнего решения по денежной ставке. Цель по AUDUSD — зона 0.7750-0.7850, который весьма вероятно будет достигнут на этой неделе, и с которого стоит ожидать фиксацию прибыли.

Артур Идиатулин

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

Прогноз по золоту на 2022 год: корреляция с доходностью гособлигаций США приведет к росту желтого металла

Золото провело первый квартал года в фазе консолидации после впечатляющего роста в 2020 году. После падения ниже $1700 в марте XAU/USD изменило направление и поднялось выше $1900, однако бычий импульс

Доллар США: внимание, смена тренда и момент покупки

Многие трейдеры, желая зайти в рынок по лучшей цене, используют разные способы поиска точки входа, но единое мнение есть, и оно сводится к границе

Узнайте ключевые торговые уровни с помощью индикатора областей слияния

Повысьте эффективность точек входа в рынок и выхода из него. Этот инструмент выявляет области слияния сразу нескольких технических индикаторов, таких как скользящие средние, уровни Фибоначчи и ключевые разворотные уровни, предлагая использовать их в ваших торговых стратегиях.

Узнайте, какие позиции на рынке занимают наши эксперты

Используйте наш интерактивный график с более чем 1500 активами, межбанковскими ставками и обширной базой исторических данных. Это обязательный к использованию профессиональный онлайн-инструмент, который предлагает вам ультрасовременную платформу реального времени, полностью настраиваемую и бесплатную.