Мир до сих пор полностью не оправился после ипотечного кризиса в США, который начался в 2007-2008 гг. Несмотря на временные проблески оптимизма, большинство экономик по-прежнему испытывает серьезные затруднения. Япония, 3-я по величине экономика мира – не исключение. Рост остановился еще в 90-х, и правительство до сих пор пытается оживить активность и побороть дефляцию. Результаты борьбы пока неутешительные.

Синдзо Абэ стал премьер-министром Японии в 2012-м году, запустив «абэномику» - комплекс экономических программ, основанных на трех столпах:

- экстремальном ослаблении монетарной политики;

- масштабном бюджетном стимулировании;

- структурных реформах, призванных увеличить частные инвестиции.

Если говорить об ослаблении денежно-кредитной политики Банком Японии, то в первую очередь, конечно, стоит упомянуть об эмиссии 50-летних облигаций. Это может рассматриваться как «деньги с вертолета», поскольку по сути данный процесс является прямым андеррайтингом гособлигаций. Центробанк чуть ли не вечно готов держать их на своем балансе. В рамках текущей программы смягчения политики ЦБ покупает гособлигаций на 80 трлн иен ежегодно, однако проблема состоит в том, что объем предложения постоянно сокращается, так как Минфин не успевает выпускать бонды в темпе, в котором Банк Японии готов их скупать. Но есть и позитивные моменты – японское правительство может выпустить такой объем бондов, какой захочет, так как владельцами большинства бумаг являются само правительство, японские банки и граждане страны. Однако пока основным бенефициаром такой политики являются хедж-фонды.

Если говорить о стимулировании экономики, то стоит упомянуть постоянный перенос повышения налога с продаж. В апреле 2014 года налог был повышен до 8% от 5%, при этом еще в октябре 2015-го года конгресс принял законопроект, подразумевающий повышение на 10%. Однако, с учетом слабости экономики, было решено отложить этот вопрос до 2017 года. В июне прошлого года Синдзо Абэ решил увеличить этот срок до 2019-го года, заявив следующее: «Я решил, что повышение налога нужно отложить, поскольку это может серьезно ослабить спрос на внутреннем рынке».

Структурные реформы также проводятся, но многие из них не отличаются эффективностью. Наиболее успешными можно назвать реформы в сельскохозяйственном секторе, который вряд ли можно назвать локомотивом экономического роста, и стабилизации обстановки в котором явно недостаточно, чтобы повысить доверие зарубежных инвесторов. По сути, еще в марте прошлого года группа американских компаний призвала правительство Японии провести больше структурных реформ в экономике.

«Абэномика» известна тем, что лечит симптомы и игнорирует причину заболевания, что, в общем-то, неудивительно – так поступают практически во всех развитых экономиках. Однако Абэ регулярно утверждает, что результаты достигаются, хотя его собственная вера в это остается под большим вопросом.

Что нас ждет во 2-м полугодии? Если коротко – то же самое

В начале августа кабинет Абэ одобрил очередной пакет мер экономического стимулирования стоимостью 28 трлн иен, который включает в себя увеличение расходов национального и локальных правительств на 7,5 трлн иен. Оставшиеся средства будут направлены на инфраструктурные проекты, включающие в себя восстановление юга страны, пострадавшего от землетрясений в апреле. Детали пакета будут объявлены в августе.

Рынок на данную новость отреагировал негативно, поскольку налоговые поступления не растут, и непонятно, откуда власти будут брать средства. Иена продолжила укрепляться, так как спекулянты расценили заявление Абэ как очередной блеф.

А в это время в стране зреет полноценный новый кризис. Или даже два. Банк Японии на прошлом заседании разочаровал рынки, оставив ставку и размер программы покупки активов без изменений. Ведь по сути неважно, как сильно ЦБ расширил бы программу скупки бондов – покупать-то уже нечего. Что же делать?

Правильным ответом было бы «повысить налог с продаж». Население Японии продолжает стремительно стареть, и рынок об этом почему-то забыл. Чем меньше людей работоспособны, тем ниже будет норма сбережений в стране, что должно увеличить расходы. Также стоит упомянуть о том, что Япония уже понизила прогнозы по ВВП на 2016-й год до 0,9%, а по инфляции – до 0,4% против ожидаемых ранее 1,2%.

И с учетом всего этого возникает логичный вопрос: почему же иена так сильна, если экономика страны чувствует себя настолько плохо?

Во-первых, высокий уровень неопределенности в других ключевых экономиках (в том числе, в Китае) повышает спрос на безопасные активы. Во-вторых, локальные фондовые рынки падают. Nikkei 225 снижается от максимума 21000 на протяжении более 12 месяцев, поскольку инвесторы напуганы решением Банка Японии перейти к политике отрицательных ставок. Это говорит о том, что у ЦБ есть все меньше инструментов стимулирования экономики и борьбы с дефляцией. Весьма популярной инвестиционной стратегией является покупка японских акций и продажа иены. Когда Nikkei падает, позиции закрываются. Сейчас зарубежные инвесторы делают более 60% объемов торгов.

Наконец, иена укрепляется в том числе за счет слабости доллара США, так как рынки верят, что ФРС не решится на повышение ставки до конца 20170го года.

Таким образом, доверие к японской экономике продолжает снижаться, и маловероятно, что ситуация измениться во 2-й половине этого года или вообще в обозримом будущем.

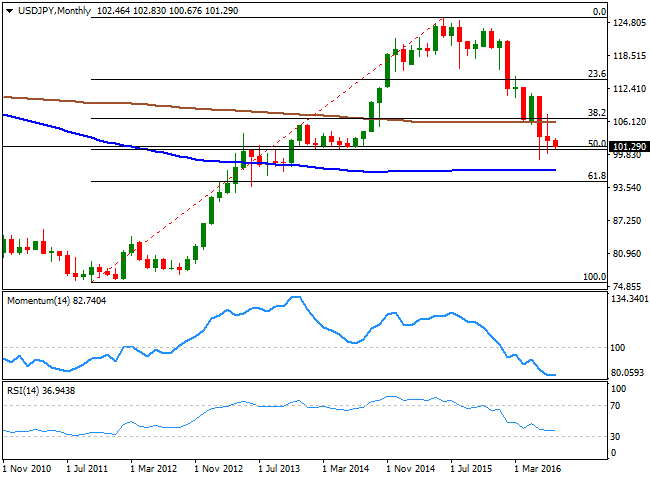

Техническая картина USD/JPY

Пара USD/JPY держится на 2-летних минимумах, в опасной близости от психологической отметки 100.00. Падение может продолжиться, и в этом случае может оказаться пробитой поддержка на 100.60, которая представляет собой 50% коррекции ралли на «абэномике» от минимума ноября 2011 года на 75.56 до максимума июня 2015 в районе 125.85. На дневном, недельном и месячном графиках индикаторы развернуты вниз, что полностью соответствует фундаментальной обстановке. Пробой поддержки на 100.00 откроет путь к 94.70, 61,8% коррекции вышеупомянутой динамики.

Восстановление выше 106.50, 38,2% коррекции и 100-DMA, может улучшить перспективы пары. Пока котировки остаются на 500 пипсов ниже данной отметки, однако многие пары могут сократить данный разрыв до минимума за пару дней. Многие, но не USD/JPY.

Если ФРС не будет повышать ставку, шансы на восстановление у USD/JPY минимальны, и уровень 106.50 будет вне зоны досягаемости. Но если американский ЦБ все же решится на ужесточение денежно-кредитной политики, стоит ожидать возобновления восходящей динамики в паре.

Синдзо Абэ стал премьер-министром Японии в 2012-м году, запустив «абэномику» - комплекс экономических программ, основанных на трех столпах:

- экстремальном ослаблении монетарной политики;

- масштабном бюджетном стимулировании;

- структурных реформах, призванных увеличить частные инвестиции.

Если говорить об ослаблении денежно-кредитной политики Банком Японии, то в первую очередь, конечно, стоит упомянуть об эмиссии 50-летних облигаций. Это может рассматриваться как «деньги с вертолета», поскольку по сути данный процесс является прямым андеррайтингом гособлигаций. Центробанк чуть ли не вечно готов держать их на своем балансе. В рамках текущей программы смягчения политики ЦБ покупает гособлигаций на 80 трлн иен ежегодно, однако проблема состоит в том, что объем предложения постоянно сокращается, так как Минфин не успевает выпускать бонды в темпе, в котором Банк Японии готов их скупать. Но есть и позитивные моменты – японское правительство может выпустить такой объем бондов, какой захочет, так как владельцами большинства бумаг являются само правительство, японские банки и граждане страны. Однако пока основным бенефициаром такой политики являются хедж-фонды.

Если говорить о стимулировании экономики, то стоит упомянуть постоянный перенос повышения налога с продаж. В апреле 2014 года налог был повышен до 8% от 5%, при этом еще в октябре 2015-го года конгресс принял законопроект, подразумевающий повышение на 10%. Однако, с учетом слабости экономики, было решено отложить этот вопрос до 2017 года. В июне прошлого года Синдзо Абэ решил увеличить этот срок до 2019-го года, заявив следующее: «Я решил, что повышение налога нужно отложить, поскольку это может серьезно ослабить спрос на внутреннем рынке».

Структурные реформы также проводятся, но многие из них не отличаются эффективностью. Наиболее успешными можно назвать реформы в сельскохозяйственном секторе, который вряд ли можно назвать локомотивом экономического роста, и стабилизации обстановки в котором явно недостаточно, чтобы повысить доверие зарубежных инвесторов. По сути, еще в марте прошлого года группа американских компаний призвала правительство Японии провести больше структурных реформ в экономике.

«Абэномика» известна тем, что лечит симптомы и игнорирует причину заболевания, что, в общем-то, неудивительно – так поступают практически во всех развитых экономиках. Однако Абэ регулярно утверждает, что результаты достигаются, хотя его собственная вера в это остается под большим вопросом.

Что нас ждет во 2-м полугодии? Если коротко – то же самое

В начале августа кабинет Абэ одобрил очередной пакет мер экономического стимулирования стоимостью 28 трлн иен, который включает в себя увеличение расходов национального и локальных правительств на 7,5 трлн иен. Оставшиеся средства будут направлены на инфраструктурные проекты, включающие в себя восстановление юга страны, пострадавшего от землетрясений в апреле. Детали пакета будут объявлены в августе.

Рынок на данную новость отреагировал негативно, поскольку налоговые поступления не растут, и непонятно, откуда власти будут брать средства. Иена продолжила укрепляться, так как спекулянты расценили заявление Абэ как очередной блеф.

А в это время в стране зреет полноценный новый кризис. Или даже два. Банк Японии на прошлом заседании разочаровал рынки, оставив ставку и размер программы покупки активов без изменений. Ведь по сути неважно, как сильно ЦБ расширил бы программу скупки бондов – покупать-то уже нечего. Что же делать?

Правильным ответом было бы «повысить налог с продаж». Население Японии продолжает стремительно стареть, и рынок об этом почему-то забыл. Чем меньше людей работоспособны, тем ниже будет норма сбережений в стране, что должно увеличить расходы. Также стоит упомянуть о том, что Япония уже понизила прогнозы по ВВП на 2016-й год до 0,9%, а по инфляции – до 0,4% против ожидаемых ранее 1,2%.

И с учетом всего этого возникает логичный вопрос: почему же иена так сильна, если экономика страны чувствует себя настолько плохо?

Во-первых, высокий уровень неопределенности в других ключевых экономиках (в том числе, в Китае) повышает спрос на безопасные активы. Во-вторых, локальные фондовые рынки падают. Nikkei 225 снижается от максимума 21000 на протяжении более 12 месяцев, поскольку инвесторы напуганы решением Банка Японии перейти к политике отрицательных ставок. Это говорит о том, что у ЦБ есть все меньше инструментов стимулирования экономики и борьбы с дефляцией. Весьма популярной инвестиционной стратегией является покупка японских акций и продажа иены. Когда Nikkei падает, позиции закрываются. Сейчас зарубежные инвесторы делают более 60% объемов торгов.

Наконец, иена укрепляется в том числе за счет слабости доллара США, так как рынки верят, что ФРС не решится на повышение ставки до конца 20170го года.

Таким образом, доверие к японской экономике продолжает снижаться, и маловероятно, что ситуация измениться во 2-й половине этого года или вообще в обозримом будущем.

Техническая картина USD/JPY

Пара USD/JPY держится на 2-летних минимумах, в опасной близости от психологической отметки 100.00. Падение может продолжиться, и в этом случае может оказаться пробитой поддержка на 100.60, которая представляет собой 50% коррекции ралли на «абэномике» от минимума ноября 2011 года на 75.56 до максимума июня 2015 в районе 125.85. На дневном, недельном и месячном графиках индикаторы развернуты вниз, что полностью соответствует фундаментальной обстановке. Пробой поддержки на 100.00 откроет путь к 94.70, 61,8% коррекции вышеупомянутой динамики.

Восстановление выше 106.50, 38,2% коррекции и 100-DMA, может улучшить перспективы пары. Пока котировки остаются на 500 пипсов ниже данной отметки, однако многие пары могут сократить данный разрыв до минимума за пару дней. Многие, но не USD/JPY.

Если ФРС не будет повышать ставку, шансы на восстановление у USD/JPY минимальны, и уровень 106.50 будет вне зоны досягаемости. Но если американский ЦБ все же решится на ужесточение денежно-кредитной политики, стоит ожидать возобновления восходящей динамики в паре.

Вся информация на данной странице подвержена изменениям. Использование данного сайта автоматически означает принятие наших условий нашего пользовательского соглашения. Пожалуйста, ознакомьтесь с нашей политикой конфиденциальности и юридическим предупреждением. Торговля на валютном рынке с использованием заемных средств несет в себе высокий уровень риска и может подойти не всем инвесторам. Большое кредитное плечо может сыграть как положительную, так и отрицательную роль. Прежде, чем принимать решение о начале торговли на валютном рынке, внимательно продумайте инвестиционные цели, оцените ваш уровень опыта и степень азартности. Существует вероятность, что вы понесете убытки по стартовому или дальнейшему депозиту и тем самым лишитесь средств, к потере которых вы были не готовы. Вы должны осознавать все риски, связанные с торговлей на валютном рынке, и при наличии любых сомнений и вопросов мы рекомендуем консультироваться с независимыми финансовыми советниками. Мнения, выражаемые на сайте FXStreet, являются следствием личных убеждений их авторов и могут не совпадать с мнением FXStreet или руководства компании. FXStreet не берет на себя обязанности проверять точность или обоснованность любых заявлений независимых авторов. Материалы могут быть неполными и/или содержать ошибки. Любые мнения, новости, аналитика, исследования, цены или другая информация, содержащаяся на данном сайте и размещенная сотрудниками FXStreet, партнерами или независимыми авторами, предоставляется как общая оценка ситуации на рынках и не содержит в себе советов по инвестициям. FXStreet не несет ответственности за убыток или полную или частичную потерю прибыли вследствие прямого или непрямого использования информации, размещенной на сайте.

Недавняя аналитика

ВЫБОР РЕДАКЦИИ

Прогноз по золоту на 2022 год: корреляция с доходностью гособлигаций США приведет к росту желтого металла

Золото провело первый квартал года в фазе консолидации после впечатляющего роста в 2020 году. После падения ниже $1700 в марте XAU/USD изменило направление и поднялось выше $1900, однако бычий импульс

Доллар США: внимание, смена тренда и момент покупки

Многие трейдеры, желая зайти в рынок по лучшей цене, используют разные способы поиска точки входа, но единое мнение есть, и оно сводится к границе

Узнайте ключевые торговые уровни с помощью индикатора областей слияния

Повысьте эффективность точек входа в рынок и выхода из него. Этот инструмент выявляет области слияния сразу нескольких технических индикаторов, таких как скользящие средние, уровни Фибоначчи и ключевые разворотные уровни, предлагая использовать их в ваших торговых стратегиях.

Узнайте, какие позиции на рынке занимают наши эксперты

Используйте наш интерактивный график с более чем 1500 активами, межбанковскими ставками и обширной базой исторических данных. Это обязательный к использованию профессиональный онлайн-инструмент, который предлагает вам ультрасовременную платформу реального времени, полностью настраиваемую и бесплатную.